經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2022-10-31房屋15日前變更使用 當月即可適用新稅率

- 2022-10-31投保涉避稅 八樣態被盯上

- 2022-10-25保單變更要保人 留意稅事

- 2022-10-25營利事業短漏報 無應納稅仍要罰

- 2022-10-24房貸利息列舉扣除 留意上限

- 2022-10-24公同共有遺產稅 可分開繳納

- 2022-10-20醫療財團法人列損 有眉角

- 2022-10-20網路月銷貨8萬 須登稅籍

- 2022-10-19退休前夕涉內線交易…生華科前老總 北檢複訊

- 2022-10-18銷售貨物 依定價開發票

稅務法務

10-202022

醫療財團法人列損 有眉角

2022-10-20 經濟日報 / 記者 陳姿穎 / 台北報導

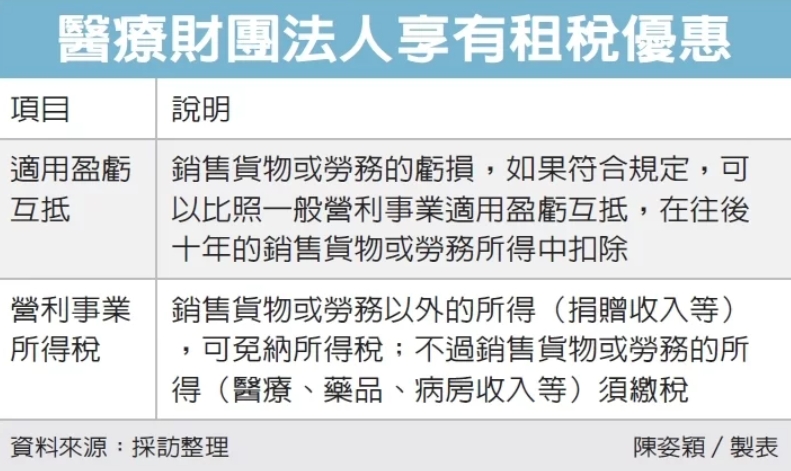

北區國稅局昨(20)日表示,醫療財團法人如果符合行政院發布的「教育文化公益慈善機關或團體免納所得稅適用標準」(簡稱免稅標準)者,銷售貨物或勞務以外的所得,可以免納所得稅;另外,銷售貨物或勞務的虧損,可比照公司組織的營利事業,在往後十年的銷售貨物或勞務所得中扣除。北區國稅局官員表示,醫療機構可以分為私立醫療機構、公立醫療機構及法人醫療機構。而醫療法人又分為醫療財團法人,以及醫療社團法人。

其中醫療財團法人,屬於《所得稅法》規定,教育、文化、公益慈善機關或團體,因此銷售貨物或勞務以外的所得,可免納所得稅;銷售貨物或勞務的虧損,如果符合規定,也可以比照一般營利事業適用盈虧互抵。

北區國稅局舉例,甲醫療財團法人2020年申報,教育文化公益慈善機關或團體及其作業組織所得稅時,符合如期申報,並經會計師簽證查核案件,因此適用盈虧互抵。

甲醫療財團法人列報銷售貨物或勞務收入8,800萬元、銷售貨物或勞務的支出9,200萬元;另外,銷售貨物或勞務以外的收入為2,800萬元、與創設目的有關活動支出2,900萬元,甲醫療財團法人申報虧損為500萬元(8,800萬元-9,200萬元+2,800萬元-2,900萬元)。

不過國稅局發現,甲醫療財團法人銷售貨物或勞務虧損應是400萬元(9,200萬元-8,800萬元),不是500萬元。官員解釋,甲醫療財團法人銷售貨物或勞務虧損是400萬元,銷售貨物或勞務以外的虧損為100萬元,因此只能將銷售貨物或勞務的虧損400萬元,在往後十年所得中扣除;至於銷售貨物或勞務以外的虧損100萬元,無法在之後年度所得扣除。

國稅局官員表示,醫療法人銷售貨物或勞務的收入,包含看診收費、住院收費等,而較常見的銷售貨物或勞務外收入,包含獲得捐贈。國稅局提醒,醫療財團法人在繳稅時要留意,避免申報錯誤遭補稅罰款。

經濟日報 提供

北區國稅局昨(20)日表示,醫療財團法人如果符合行政院發布的「教育文化公益慈善機關或團體免納所得稅適用標準」(簡稱免稅標準)者,銷售貨物或勞務以外的所得,可以免納所得稅;另外,銷售貨物或勞務的虧損,可比照公司組織的營利事業,在往後十年的銷售貨物或勞務所得中扣除。北區國稅局官員表示,醫療機構可以分為私立醫療機構、公立醫療機構及法人醫療機構。而醫療法人又分為醫療財團法人,以及醫療社團法人。

其中醫療財團法人,屬於《所得稅法》規定,教育、文化、公益慈善機關或團體,因此銷售貨物或勞務以外的所得,可免納所得稅;銷售貨物或勞務的虧損,如果符合規定,也可以比照一般營利事業適用盈虧互抵。

北區國稅局舉例,甲醫療財團法人2020年申報,教育文化公益慈善機關或團體及其作業組織所得稅時,符合如期申報,並經會計師簽證查核案件,因此適用盈虧互抵。

甲醫療財團法人列報銷售貨物或勞務收入8,800萬元、銷售貨物或勞務的支出9,200萬元;另外,銷售貨物或勞務以外的收入為2,800萬元、與創設目的有關活動支出2,900萬元,甲醫療財團法人申報虧損為500萬元(8,800萬元-9,200萬元+2,800萬元-2,900萬元)。

不過國稅局發現,甲醫療財團法人銷售貨物或勞務虧損應是400萬元(9,200萬元-8,800萬元),不是500萬元。官員解釋,甲醫療財團法人銷售貨物或勞務虧損是400萬元,銷售貨物或勞務以外的虧損為100萬元,因此只能將銷售貨物或勞務的虧損400萬元,在往後十年所得中扣除;至於銷售貨物或勞務以外的虧損100萬元,無法在之後年度所得扣除。

國稅局官員表示,醫療法人銷售貨物或勞務的收入,包含看診收費、住院收費等,而較常見的銷售貨物或勞務外收入,包含獲得捐贈。國稅局提醒,醫療財團法人在繳稅時要留意,避免申報錯誤遭補稅罰款。

經濟日報 提供