經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2022-12-15境外電商銷貨 當心稅事

- 2022-12-15企業設分支機構 兩個注意

- 2022-12-13公司資金放貸 兩個注意

- 2022-12-12公益團體結餘 有條件免稅

- 2022-12-06仲介賣車佣金 列入所得

- 2022-12-06租金讓與第三人 仍需報稅

- 2022-12-06企業列報匯兌損益 要留意

- 2022-12-02獨資、合夥盈餘報稅 兩個注意

- 2022-12-02開立他公司發票給買家 罰

- 2022-12-01外企在台分支 應設帳簿納稅

稅務法務

12-122022

公益團體結餘 有條件免稅

2022-12-12 經濟日報 / 記者 翁至威 / 台北報導

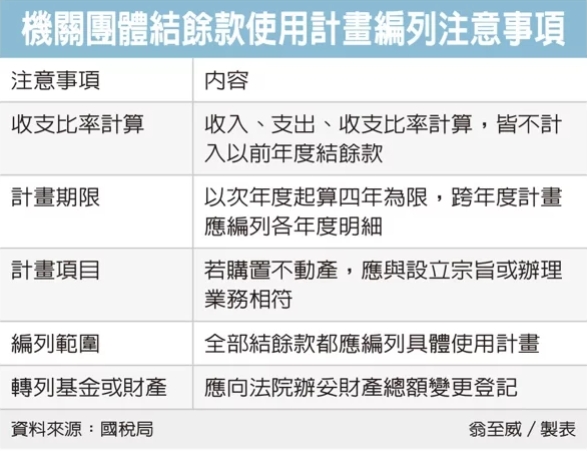

年底將至,財政部高雄國稅局提醒公益慈善機關團體,若年度用於創設目的支出未達基金孳息及其他各項收入的60%,且結餘款超過50萬元,應編列結餘款使用計畫,才能符合免納所得稅條件,編列使用計畫有五大注意事項。

首先,要留意支出比率計算方式。高雄國稅局表示,結算申報時,收入與支出及收支比率的計算,都不能計入以前年度結餘款。

舉例來說,甲機關團體今年度全部收入為200萬元,前一年結餘款在今年留用55萬元,今年支出為100萬元(不含留用款55萬元),當年度收支比率應為50%(100萬元÷200萬元),而非60.7%(155萬元÷255萬元)。

第二,結餘款使用計畫內容應包含計畫項目、金額及期限,使用計畫期限以次年度起算四年為限,例如111年度可編列使用計畫年限為112至115年度,當使用計畫的運用跨兩年度以上,則應編列各年度計畫金額明細。

第三,結餘款使用計畫項目應具體明確,若要用來購置不動產,則不動產用途應與機關團體章程的設立宗旨或辦理業務相符。

第四,全部結餘款都應編列具體使用計畫,不能僅就特定專案收入編列,或僅針對未達收入60%部分編列。

第五,結餘款若要轉列基金或財產總額,經主管機關核發同意函後,應向法院辦妥財產總額變更登記。

至於在結餘款執行方面,國稅局表示,機關團體經主管機關同意將結餘款保留使用,就要確實依計畫來執行,若支出項目、金額、使用期間須變更,最慢應在原使用計畫屆滿次日起三個月內,檢附變更後計畫送主管機關查明同意。

國稅局提醒,即使計畫變更,但變更後計畫、原先使用計畫合計期間,仍以四年為限。

經濟日報 提供

年底將至,財政部高雄國稅局提醒公益慈善機關團體,若年度用於創設目的支出未達基金孳息及其他各項收入的60%,且結餘款超過50萬元,應編列結餘款使用計畫,才能符合免納所得稅條件,編列使用計畫有五大注意事項。

首先,要留意支出比率計算方式。高雄國稅局表示,結算申報時,收入與支出及收支比率的計算,都不能計入以前年度結餘款。

舉例來說,甲機關團體今年度全部收入為200萬元,前一年結餘款在今年留用55萬元,今年支出為100萬元(不含留用款55萬元),當年度收支比率應為50%(100萬元÷200萬元),而非60.7%(155萬元÷255萬元)。

第二,結餘款使用計畫內容應包含計畫項目、金額及期限,使用計畫期限以次年度起算四年為限,例如111年度可編列使用計畫年限為112至115年度,當使用計畫的運用跨兩年度以上,則應編列各年度計畫金額明細。

第三,結餘款使用計畫項目應具體明確,若要用來購置不動產,則不動產用途應與機關團體章程的設立宗旨或辦理業務相符。

第四,全部結餘款都應編列具體使用計畫,不能僅就特定專案收入編列,或僅針對未達收入60%部分編列。

第五,結餘款若要轉列基金或財產總額,經主管機關核發同意函後,應向法院辦妥財產總額變更登記。

至於在結餘款執行方面,國稅局表示,機關團體經主管機關同意將結餘款保留使用,就要確實依計畫來執行,若支出項目、金額、使用期間須變更,最慢應在原使用計畫屆滿次日起三個月內,檢附變更後計畫送主管機關查明同意。

國稅局提醒,即使計畫變更,但變更後計畫、原先使用計畫合計期間,仍以四年為限。

經濟日報 提供