經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2022-12-15境外電商銷貨 當心稅事

- 2022-12-15企業設分支機構 兩個注意

- 2022-12-13公司資金放貸 兩個注意

- 2022-12-12公益團體結餘 有條件免稅

- 2022-12-06仲介賣車佣金 列入所得

- 2022-12-06租金讓與第三人 仍需報稅

- 2022-12-06企業列報匯兌損益 要留意

- 2022-12-02獨資、合夥盈餘報稅 兩個注意

- 2022-12-02開立他公司發票給買家 罰

- 2022-12-01外企在台分支 應設帳簿納稅

稅務法務

12-152022

境外電商銷貨 當心稅事

2022-12-15 經濟日報 / 記者 陳姿穎 / 台北報導

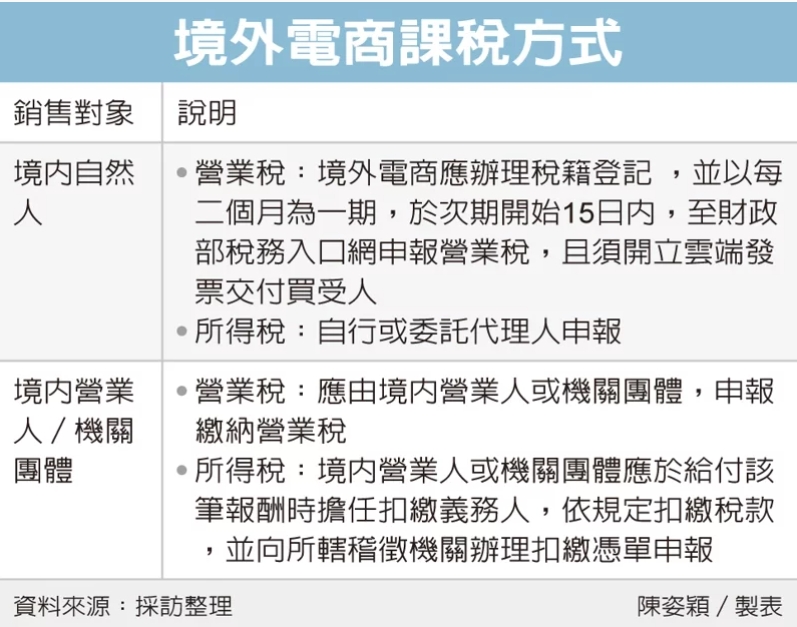

台北國稅局提醒,境外電商銷售電子勞務時要特別留意,因為銷售對象不同,將影響營業稅和營所稅課稅方式。銷售對象如果是民眾,境外電商須開立發票,並依《所得稅法》規定,自行或委託代理人申報營所稅。若銷售對象是營業人,則由買受人依規定申報繳納營業稅,營所稅則由買受人擔任扣繳義務人扣繳稅款。

電子勞務包含提供線上遊戲、廣告、視訊瀏覽、音頻廣播、資訊內容(電影、電視劇、音樂等)、互動式溝通等數位型態使用的勞務,例如:Netflix、Spotify;或是透過境外電商平台提供在地實體地點使用的Uber eat、foodpanda等皆是。

國稅局官員說明,外國的事業、機關、團體、組織在中華民國境內無固定營業場所,但銷售電子勞務給境內消費者,就為境外電商。據財政部的解釋令,境外電商應在2020年1月1日起開立雲端發票,且如果境外電商銷售對象是民眾(自然人),年銷售額逾新台幣48萬元,要向我國稽徵機關辦理稅籍登記、開立雲端發票及報繳營業稅,並在次年所得稅申報期間,自行申報以及繳納營利事業所得稅。

官員補充,境外電商業者辦理稅籍登記後,不論有無銷售額,應以每二個月為一期,於次期開始15日內,至財政部稅務入口網申報營業稅。另外,境外電商銷售電子勞務給境內自然人應開立雲端發票,且儲存在電子郵件載具,並將發票資訊通知民眾;如果雲端發票中獎,財政部電子發票整合服務平台,會主動寄送中獎通知給民眾。

不過,如果境外電商銷售對象是境內營業人(有營利事業統一編號者)或機關團體,應由境內營業人或機關團體依《加值型及非加值型營業稅法》第36條規定,申報繳納營業稅。

在所得稅方面,境外電商所收取的報酬,屬於所得稅法規定的我國來源所得,因此,如果境外電商在我國境內無固定營業場所,以及營業代理人,境內營業人或機關團體應於給付該筆報酬時擔任扣繳義務人,依所得稅法規定扣繳稅款,並向所轄稽徵機關辦理扣繳憑單申報。

經濟日報 提供

台北國稅局提醒,境外電商銷售電子勞務時要特別留意,因為銷售對象不同,將影響營業稅和營所稅課稅方式。銷售對象如果是民眾,境外電商須開立發票,並依《所得稅法》規定,自行或委託代理人申報營所稅。若銷售對象是營業人,則由買受人依規定申報繳納營業稅,營所稅則由買受人擔任扣繳義務人扣繳稅款。

電子勞務包含提供線上遊戲、廣告、視訊瀏覽、音頻廣播、資訊內容(電影、電視劇、音樂等)、互動式溝通等數位型態使用的勞務,例如:Netflix、Spotify;或是透過境外電商平台提供在地實體地點使用的Uber eat、foodpanda等皆是。

國稅局官員說明,外國的事業、機關、團體、組織在中華民國境內無固定營業場所,但銷售電子勞務給境內消費者,就為境外電商。據財政部的解釋令,境外電商應在2020年1月1日起開立雲端發票,且如果境外電商銷售對象是民眾(自然人),年銷售額逾新台幣48萬元,要向我國稽徵機關辦理稅籍登記、開立雲端發票及報繳營業稅,並在次年所得稅申報期間,自行申報以及繳納營利事業所得稅。

官員補充,境外電商業者辦理稅籍登記後,不論有無銷售額,應以每二個月為一期,於次期開始15日內,至財政部稅務入口網申報營業稅。另外,境外電商銷售電子勞務給境內自然人應開立雲端發票,且儲存在電子郵件載具,並將發票資訊通知民眾;如果雲端發票中獎,財政部電子發票整合服務平台,會主動寄送中獎通知給民眾。

不過,如果境外電商銷售對象是境內營業人(有營利事業統一編號者)或機關團體,應由境內營業人或機關團體依《加值型及非加值型營業稅法》第36條規定,申報繳納營業稅。

在所得稅方面,境外電商所收取的報酬,屬於所得稅法規定的我國來源所得,因此,如果境外電商在我國境內無固定營業場所,以及營業代理人,境內營業人或機關團體應於給付該筆報酬時擔任扣繳義務人,依所得稅法規定扣繳稅款,並向所轄稽徵機關辦理扣繳憑單申報。

經濟日報 提供