經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2025-02-06大S遺產未成年子女分得3分之2…生父汪小菲就成監護人!律師:除非有立遺囑

- 2025-02-05列外銷特別交際費 兩要件

- 2025-02-05大S猝逝遺產怎麼分? 再婚族資產傳承三個眉角

- 2025-02-05公益出租房地 享優稅

- 2024-08-23營所稅免暫繳申報 六樣態

- 2024-08-23股東會贈品支出 不能抵稅

- 2024-08-23幫子女繳卡費 留意贈與稅

- 2024-08-22連續繼承 兩招節稅

- 2024-08-22房東收取違約金 課所得稅

- 2024-08-22企業賣碳權 要繳營業稅

稅務法務

08-232024

營所稅免暫繳申報 六樣態

2024-08-23 經濟日報 / 記者 胡順惠 / 台北報導

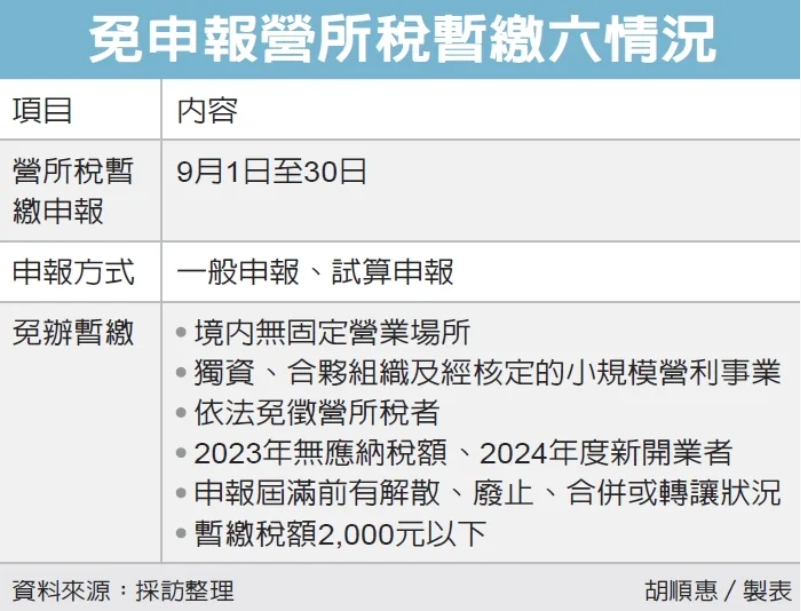

今年度營所稅暫繳申報期間自9月1日至30日,財政部北區國稅局提醒,營利事業須依《所得稅法》規定自行計算並繳納暫繳稅額,同時填寫申報書向國稅局申報,若符合六大情況即可免辦暫繳申報。

「營所稅暫繳」申報目的是讓企業在9月時先報繳一部分的所得稅,除有利國庫調度,也避免企業隔年5月須一次負擔大額稅款,壓力過重。

依規定,營利事業可選擇兩種申報方式。首先是一般申報,根據2023年結算申報所得稅應納稅額的二分之一來計算暫繳稅額;另一種是試算申報,適用於公司、合作社或醫療社團法人等會計帳冊完備的營利事業,這些事業可以依據2024年前六月的營業收入試算暫繳稅額。

國稅局表示,若符合六種情形的營利事業,可免辦暫繳。第一,在我國境內無固定營業場所的營利事業,其營所稅依所得稅法規定,應由營業代理人或給付人扣繳者。

第二,獨資、合夥組織及經核定的小規模營利事業;第三,依所得稅法或其他有關法律規定免徵營所稅者;第四,2023年營利事業結算申報無應納稅額或2024年度新開業者。

第五,營利事業於暫繳申報期間屆滿前遇有解散、廢止、合併或轉讓情事,依所得稅法規定,應辦理當期決算申報者;最後,營利事業按2023年結算申報營所稅應納稅額的二分之一,計算出來的暫繳稅額在2,000元以下者。

國稅局說明,營利事業如按上年度結算申報營所稅應納稅額二分之一為暫繳稅額,且未以投資抵減稅額、行政救濟留抵稅額及扣繳稅額抵減暫繳稅款者,僅須自行向公庫繳納暫繳稅款,可免辦理暫繳申報。

國稅局提醒,為提供多元及便利的繳納稅款方式,2024年營利事業暫繳申報,應納稅款除可至代收稅款金融機構繳納或利用晶片金融卡、自動櫃員機,若金額在3萬元以下,也可透過活期存款帳戶轉帳或到便利商店繳納,亦可以信用卡繳納。

經濟日報 提供

今年度營所稅暫繳申報期間自9月1日至30日,財政部北區國稅局提醒,營利事業須依《所得稅法》規定自行計算並繳納暫繳稅額,同時填寫申報書向國稅局申報,若符合六大情況即可免辦暫繳申報。

「營所稅暫繳」申報目的是讓企業在9月時先報繳一部分的所得稅,除有利國庫調度,也避免企業隔年5月須一次負擔大額稅款,壓力過重。

依規定,營利事業可選擇兩種申報方式。首先是一般申報,根據2023年結算申報所得稅應納稅額的二分之一來計算暫繳稅額;另一種是試算申報,適用於公司、合作社或醫療社團法人等會計帳冊完備的營利事業,這些事業可以依據2024年前六月的營業收入試算暫繳稅額。

國稅局表示,若符合六種情形的營利事業,可免辦暫繳。第一,在我國境內無固定營業場所的營利事業,其營所稅依所得稅法規定,應由營業代理人或給付人扣繳者。

第二,獨資、合夥組織及經核定的小規模營利事業;第三,依所得稅法或其他有關法律規定免徵營所稅者;第四,2023年營利事業結算申報無應納稅額或2024年度新開業者。

第五,營利事業於暫繳申報期間屆滿前遇有解散、廢止、合併或轉讓情事,依所得稅法規定,應辦理當期決算申報者;最後,營利事業按2023年結算申報營所稅應納稅額的二分之一,計算出來的暫繳稅額在2,000元以下者。

國稅局說明,營利事業如按上年度結算申報營所稅應納稅額二分之一為暫繳稅額,且未以投資抵減稅額、行政救濟留抵稅額及扣繳稅額抵減暫繳稅款者,僅須自行向公庫繳納暫繳稅款,可免辦理暫繳申報。

國稅局提醒,為提供多元及便利的繳納稅款方式,2024年營利事業暫繳申報,應納稅款除可至代收稅款金融機構繳納或利用晶片金融卡、自動櫃員機,若金額在3萬元以下,也可透過活期存款帳戶轉帳或到便利商店繳納,亦可以信用卡繳納。

經濟日報 提供