經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2025-02-06大S遺產未成年子女分得3分之2…生父汪小菲就成監護人!律師:除非有立遺囑

- 2025-02-05列外銷特別交際費 兩要件

- 2025-02-05大S猝逝遺產怎麼分? 再婚族資產傳承三個眉角

- 2025-02-05公益出租房地 享優稅

- 2024-08-23營所稅免暫繳申報 六樣態

- 2024-08-23股東會贈品支出 不能抵稅

- 2024-08-23幫子女繳卡費 留意贈與稅

- 2024-08-22連續繼承 兩招節稅

- 2024-08-22房東收取違約金 課所得稅

- 2024-08-22企業賣碳權 要繳營業稅

稅務法務

08-222024

企業賣碳權 要繳營業稅

2024-08-22 經濟日報 / 記者 胡順惠 / 台北報導

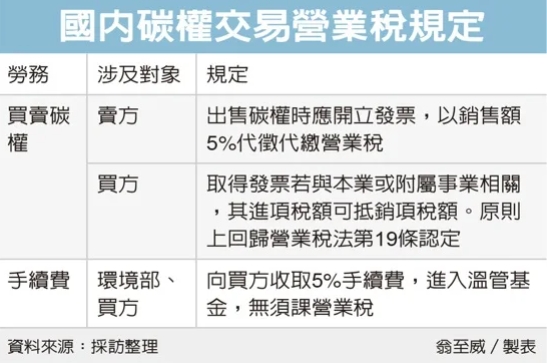

國內碳權交易法規完備,碳交所預計9月底、10月初上架首批國內碳權。財政部賦稅署昨(21)日說明,賣方在碳交所平台出售碳權給買方,應開立發票交給買方,並由賣方代徵代繳5%營業稅。

環境部7月發布「溫室氣體減量額度交易拍賣及移轉管理辦法」,已於8月15日上路,規範國內碳權的移轉方式、帳戶開立、手續費等規定,完備國內碳權交易法規,環境部正與碳交所討論授權及委託等細節。

賦稅署副署長陳慧綺表示,企業取得國內溫室氣體減量額度(俗稱碳權),可依《氣候變遷因應法》規定,用以溫室氣體增量抵換、自溫室氣體排放量中扣除或抵銷溫室氣體超額量等,視為一種「權利」,須依法課徵營業稅。

賦稅署官員表示,企業透過碳交所平台買賣碳權,屬於銷售勞務行為,賣方出售碳權時,應開立發票,交付給買方,並由賣方代徵代繳5%營業稅。

至於買方取得發票,是否可作為進項稅額扣抵銷項稅額?官員表示,這必須回歸《營業稅法》第19條規定,舉例來說,若企業宣稱要推出碳中和產品,因而購入碳權以達目的,原則上視為與本業或附屬業務相關,買碳權取得的進項發票,可用來扣抵銷項稅額。

官員補充,由於碳交易仍在起步階段,對企業而言仍是相對新穎的概念,因此,取得進項能否扣抵銷項,仍須視個案認定,並以營業稅法第19條規定為原則。

營業稅法第19條規定,不得扣抵銷項稅額的情況包括未依規定取得憑證、非供本業及附屬事業使用的貨物或勞務、交際應酬用、酬勞員工個人等情況。

除了買賣雙方交易,碳交易相關辦法規定,買方需繳納5%手續費,這筆手續費是否需要課徵營業稅?陳慧綺解釋,由於這筆錢會進入環境部溫管基金專戶,屬「特別公課」,不課營業稅。

碳權交易要課營業稅,至於在碳交所平台交易,會不會有證交稅問題?官員解釋,證交稅課徵對象為有價證券,目前是將碳權視為權利,而非有價證券,因此無課徵證交稅問題。

經濟日報 提供

國內碳權交易法規完備,碳交所預計9月底、10月初上架首批國內碳權。財政部賦稅署昨(21)日說明,賣方在碳交所平台出售碳權給買方,應開立發票交給買方,並由賣方代徵代繳5%營業稅。

環境部7月發布「溫室氣體減量額度交易拍賣及移轉管理辦法」,已於8月15日上路,規範國內碳權的移轉方式、帳戶開立、手續費等規定,完備國內碳權交易法規,環境部正與碳交所討論授權及委託等細節。

賦稅署副署長陳慧綺表示,企業取得國內溫室氣體減量額度(俗稱碳權),可依《氣候變遷因應法》規定,用以溫室氣體增量抵換、自溫室氣體排放量中扣除或抵銷溫室氣體超額量等,視為一種「權利」,須依法課徵營業稅。

賦稅署官員表示,企業透過碳交所平台買賣碳權,屬於銷售勞務行為,賣方出售碳權時,應開立發票,交付給買方,並由賣方代徵代繳5%營業稅。

至於買方取得發票,是否可作為進項稅額扣抵銷項稅額?官員表示,這必須回歸《營業稅法》第19條規定,舉例來說,若企業宣稱要推出碳中和產品,因而購入碳權以達目的,原則上視為與本業或附屬業務相關,買碳權取得的進項發票,可用來扣抵銷項稅額。

官員補充,由於碳交易仍在起步階段,對企業而言仍是相對新穎的概念,因此,取得進項能否扣抵銷項,仍須視個案認定,並以營業稅法第19條規定為原則。

營業稅法第19條規定,不得扣抵銷項稅額的情況包括未依規定取得憑證、非供本業及附屬事業使用的貨物或勞務、交際應酬用、酬勞員工個人等情況。

除了買賣雙方交易,碳交易相關辦法規定,買方需繳納5%手續費,這筆手續費是否需要課徵營業稅?陳慧綺解釋,由於這筆錢會進入環境部溫管基金專戶,屬「特別公課」,不課營業稅。

碳權交易要課營業稅,至於在碳交所平台交易,會不會有證交稅問題?官員解釋,證交稅課徵對象為有價證券,目前是將碳權視為權利,而非有價證券,因此無課徵證交稅問題。

經濟日報 提供