經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2023-09-14合建分屋 留意房地合一稅

- 2023-09-14避稅天堂新制 台商兩個評估

- 2023-09-14進貨退出 當期申報扣抵

- 2023-09-14辦理資產重估 三個注意

- 2023-09-12外國人薪資扣繳基準 上調

- 2023-09-12申報產創投抵 避開三錯誤

- 2023-09-12繞道投資大陸 稅負可列扣

- 2023-09-12買賣未上市股 報稅有眉角

- 2023-09-12認列境外損失 須附證明

- 2023-09-11企業報佣金支出 須附證明

稅務法務

09-142023

合建分屋 留意房地合一稅

2023-09-14 經濟日報 / 記者 翁至威 / 台北報導

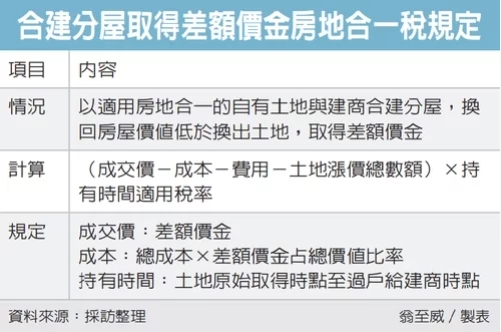

財政部台北國稅局昨(14)日提醒,個人以適用房地合一稅制的土地與建商合建分屋,若換回房屋價值低於換出土地價值,而取得建商給予的差額價金,這種情況相當於出售土地,應記得在30日內申報房地合一稅。

房地合一新制自2016年上路,並於2021年7月起進入房地合一2.0。台北國稅局指出,個人出售適用舊制土地免課所得稅,但若出售適用新制土地,則要課房地合一稅。

房地合一稅是以交易的成交價,減除取得成本、費用、土地漲價總數額後餘額,依據持有時間長短對應適用稅率,課徵房地合一稅。

台北國稅局長吳蓮英表示,有種情形是個人以自有土地與建商合建,再分回房屋,若換回等值房屋、或價值較高房屋,對個人而言,就沒有報繳房地合一稅問題;但若換回價值較低房屋,並從建商收取差額價金,就等同於出售參與合建的部分土地,應依規定報繳房地合一稅。

在計算這類差額價金的房地合一稅時,成交價就是從建商取得的差額價金;取得成本方面,為計算出差額部分的土地成本,要先計算差額價金占總價值比率,再乘以換出土地總取得成本;持有期間則以土地原始取得時點至過戶給建商時點為準。

國稅局舉例,甲君2016年1月間取得土地,每坪取得成本150萬元,並與建商合建分屋,2021年4月間房屋興建完成,甲君以價值1,200萬元的4坪土地換回價值900萬元的30坪房屋,並領取差額價款300萬元。

甲君申報房地合一稅時,成交價為差額價金300萬元,差額部分成本為150萬元〔4坪土地取得成本600萬元 × 差額價款比率0.25(300萬元/1,200萬元)〕,另有費用9萬元、土地漲價總數額3萬元,成交價減除成本、費用、土地漲價總數額後,課稅所得為138萬元。

至於持有期間為逾五年、未逾十年,適用20%稅率,因此應課稅27.6萬元。

國稅局提醒,個人以適用房地合一稅的自有土地與建商合建分屋,如換回房屋價值小於換出土地價值,而取得建商差額價金時,記得報繳房地合一稅,以免遭補稅及裁罰。

經濟日報 提供

財政部台北國稅局昨(14)日提醒,個人以適用房地合一稅制的土地與建商合建分屋,若換回房屋價值低於換出土地價值,而取得建商給予的差額價金,這種情況相當於出售土地,應記得在30日內申報房地合一稅。

房地合一新制自2016年上路,並於2021年7月起進入房地合一2.0。台北國稅局指出,個人出售適用舊制土地免課所得稅,但若出售適用新制土地,則要課房地合一稅。

房地合一稅是以交易的成交價,減除取得成本、費用、土地漲價總數額後餘額,依據持有時間長短對應適用稅率,課徵房地合一稅。

台北國稅局長吳蓮英表示,有種情形是個人以自有土地與建商合建,再分回房屋,若換回等值房屋、或價值較高房屋,對個人而言,就沒有報繳房地合一稅問題;但若換回價值較低房屋,並從建商收取差額價金,就等同於出售參與合建的部分土地,應依規定報繳房地合一稅。

在計算這類差額價金的房地合一稅時,成交價就是從建商取得的差額價金;取得成本方面,為計算出差額部分的土地成本,要先計算差額價金占總價值比率,再乘以換出土地總取得成本;持有期間則以土地原始取得時點至過戶給建商時點為準。

國稅局舉例,甲君2016年1月間取得土地,每坪取得成本150萬元,並與建商合建分屋,2021年4月間房屋興建完成,甲君以價值1,200萬元的4坪土地換回價值900萬元的30坪房屋,並領取差額價款300萬元。

甲君申報房地合一稅時,成交價為差額價金300萬元,差額部分成本為150萬元〔4坪土地取得成本600萬元 × 差額價款比率0.25(300萬元/1,200萬元)〕,另有費用9萬元、土地漲價總數額3萬元,成交價減除成本、費用、土地漲價總數額後,課稅所得為138萬元。

至於持有期間為逾五年、未逾十年,適用20%稅率,因此應課稅27.6萬元。

國稅局提醒,個人以適用房地合一稅的自有土地與建商合建分屋,如換回房屋價值小於換出土地價值,而取得建商差額價金時,記得報繳房地合一稅,以免遭補稅及裁罰。

經濟日報 提供