經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2023-09-14合建分屋 留意房地合一稅

- 2023-09-14避稅天堂新制 台商兩個評估

- 2023-09-14進貨退出 當期申報扣抵

- 2023-09-14辦理資產重估 三個注意

- 2023-09-12外國人薪資扣繳基準 上調

- 2023-09-12申報產創投抵 避開三錯誤

- 2023-09-12繞道投資大陸 稅負可列扣

- 2023-09-12買賣未上市股 報稅有眉角

- 2023-09-12認列境外損失 須附證明

- 2023-09-11企業報佣金支出 須附證明

稅務法務

09-122023

申報產創投抵 避開三錯誤

2023-09-12 經濟日報 / 記者 翁至威 / 台北報導

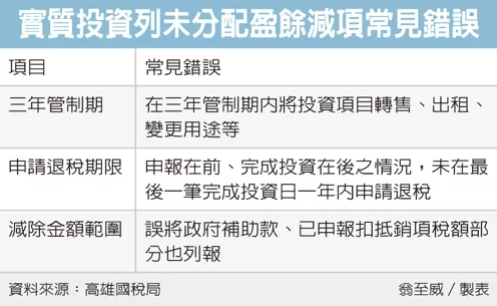

企業以盈餘從事實質投資,符合條件可享《產業創新條例》租稅優惠,投資金額可在申報未分配盈餘時列為減除項目。財政部高雄國稅局提醒三大常見錯誤,包含三年管制期、申請退稅期限、減除金額範圍。

產創條例規定,企業自申報2018年未分配盈餘起,因經營本業或附屬業務所需,在當年度盈餘發生次年起三年內,以盈餘實質投資達100萬元以上者,投資金額可在申報當年度未分配盈餘時列為減除項目,降低未分配盈餘稅負擔。

高雄國稅局表示,公司在辦理未分配盈餘申報前,若已依規定以盈餘實質投資,且減除政府補助款後實際支出金額達100萬元,可在辦理未分配盈餘申報時,直接列為未分配盈餘減項。

另一種情況是,若在辦理當年度盈餘申報之後,才完成實質投資,依規定要在一年內,填寫更正後的未分配盈餘申報書,並提出相關證明文件,像是契約書、財產目錄、發票、交貨驗收證明等,向國稅局申請退稅。

國稅局指出,近來審查發現,營利事業申報未分配盈餘減項時,常出現三大申報錯誤。

首先是未留意三年管制期。國稅局表示,適用這項租稅優惠,會針對實質投資項目管制三年,若管制期間將投資項目轉售、出租、退貨或變更用途等,將會被要求加計利息補稅。

舉例而言,2022年所得稅申報期限為當年6月30日,甲公司在2022年5月申報2020年未分配盈餘,並列報減除機器設備實質投資1,200萬元,依規定列管期為申報期屆滿次日起算三年,也就是2025年6月30日前,若甲公司將其出售,將面臨補稅。

其次要留意申請退稅期限。依規定申報在前、投資完成在後的情況下,應在最後一筆完成投資日起一年內,向國稅局申請重新計算未分配盈餘並退稅,若逾期恐導致無法退稅。

最後則要注意減除金額範圍。國稅局表示,較常見錯誤是以含稅價列報,例如購買機器設備含稅價為210萬元,其中10萬元已申報扣抵營業稅銷項稅額,就不能再列報未分配盈餘減項。

另外政府補助部分也不能列入,例如購買大貨車支付820萬元,申請汰舊換新退稅80萬元,依規定在申報未分配盈餘減項時,就只能列報740萬元。

經濟日報 提供

企業以盈餘從事實質投資,符合條件可享《產業創新條例》租稅優惠,投資金額可在申報未分配盈餘時列為減除項目。財政部高雄國稅局提醒三大常見錯誤,包含三年管制期、申請退稅期限、減除金額範圍。

產創條例規定,企業自申報2018年未分配盈餘起,因經營本業或附屬業務所需,在當年度盈餘發生次年起三年內,以盈餘實質投資達100萬元以上者,投資金額可在申報當年度未分配盈餘時列為減除項目,降低未分配盈餘稅負擔。

高雄國稅局表示,公司在辦理未分配盈餘申報前,若已依規定以盈餘實質投資,且減除政府補助款後實際支出金額達100萬元,可在辦理未分配盈餘申報時,直接列為未分配盈餘減項。

另一種情況是,若在辦理當年度盈餘申報之後,才完成實質投資,依規定要在一年內,填寫更正後的未分配盈餘申報書,並提出相關證明文件,像是契約書、財產目錄、發票、交貨驗收證明等,向國稅局申請退稅。

國稅局指出,近來審查發現,營利事業申報未分配盈餘減項時,常出現三大申報錯誤。

首先是未留意三年管制期。國稅局表示,適用這項租稅優惠,會針對實質投資項目管制三年,若管制期間將投資項目轉售、出租、退貨或變更用途等,將會被要求加計利息補稅。

舉例而言,2022年所得稅申報期限為當年6月30日,甲公司在2022年5月申報2020年未分配盈餘,並列報減除機器設備實質投資1,200萬元,依規定列管期為申報期屆滿次日起算三年,也就是2025年6月30日前,若甲公司將其出售,將面臨補稅。

其次要留意申請退稅期限。依規定申報在前、投資完成在後的情況下,應在最後一筆完成投資日起一年內,向國稅局申請重新計算未分配盈餘並退稅,若逾期恐導致無法退稅。

最後則要注意減除金額範圍。國稅局表示,較常見錯誤是以含稅價列報,例如購買機器設備含稅價為210萬元,其中10萬元已申報扣抵營業稅銷項稅額,就不能再列報未分配盈餘減項。

另外政府補助部分也不能列入,例如購買大貨車支付820萬元,申請汰舊換新退稅80萬元,依規定在申報未分配盈餘減項時,就只能列報740萬元。

經濟日報 提供