經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2023-09-14合建分屋 留意房地合一稅

- 2023-09-14避稅天堂新制 台商兩個評估

- 2023-09-14進貨退出 當期申報扣抵

- 2023-09-14辦理資產重估 三個注意

- 2023-09-12外國人薪資扣繳基準 上調

- 2023-09-12申報產創投抵 避開三錯誤

- 2023-09-12繞道投資大陸 稅負可列扣

- 2023-09-12買賣未上市股 報稅有眉角

- 2023-09-12認列境外損失 須附證明

- 2023-09-11企業報佣金支出 須附證明

稅務法務

09-142023

辦理資產重估 三個注意

2023-09-14 經濟日報 / 記者 翁至威 / 台北報導

營利事業辦理資產重估,重估後增加價值可增加提列折舊,短期可達節稅,長期來看則具延期納稅效果。財政部提醒營利事業,辦理資產重估要留意三件事,包含申請期間、重估辦法修正內容、重估流程等。

根據《所得稅法》61條規定,營利事業固定資產、遞耗資產及無形資產遇到物價上漲達25%時,可實施資產重估價,財政部每年年初會根據行政院主計總處提供的物價指數,來編列「資產重估用物價倍數表」。

以2022年為例,當年物價指數較1980年以前年度、1986年至1994年、1999年至2003年,分別上漲達25%以上,公司在這些年度期間取得的資產,就可申請資產重估,並依物價倍數計算重估價值。

辦理資產重估有何好處?財政部官員表示,重估後增值差價,免計入所得課徵營所稅,同時可增加折舊、攤折額等損費,物價上漲後辦理資產重估,每年可提列折舊將會增加,達到延期納稅、節稅效果。

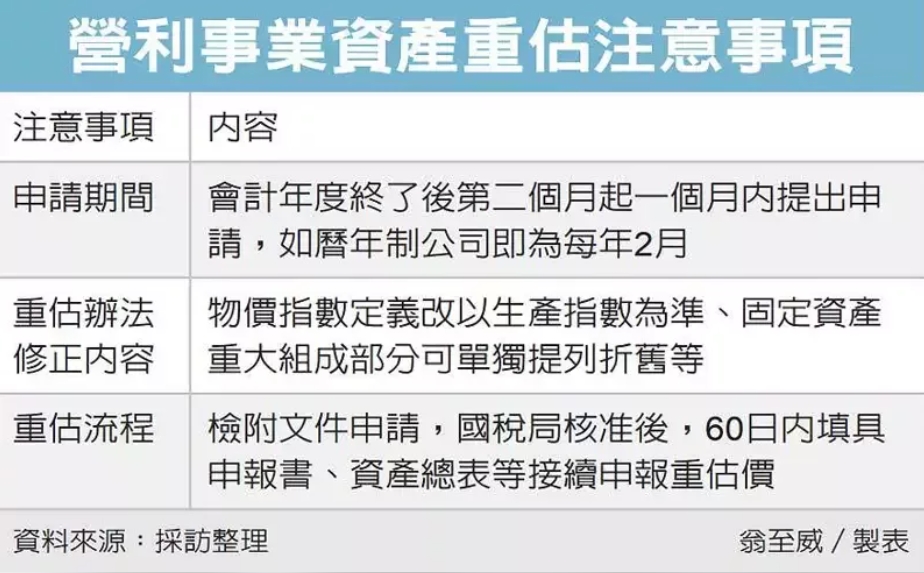

財政部提醒公司辦理資產重估,要留意三件事。首先是申請期間,依規定應在會計年度終了後第二個月起一個月內提出申請,以曆年制公司為例,申請期間即為明年2月。

其次要留意資產重估辦法修正內容。財政部近日預告修正草案,主要配合商業會計法、營所稅查核準則等修正,預計自今年度上路,換言之,明年2月辦理資產重估時就要適用新辦法,最快明年5月申報營所稅時即可增列折舊。

官員解釋,此次修正因應主計總處停編躉售物價指數,因此物價指數改以生產者指數為準。

另外,固定資產的重大組成部分,原本應合併重估價值,未來可改單獨分別重估,例如一架半導體設備,重大組成部分可能可區分為零組件、系統、設備等,從前必須合併重估,未來可依規定耐用年數單獨提列折舊。

最後要留意重估流程。符合辦理資產重估規定的營利事業,應檢具資產重估申請書,寫清楚設立日期、會計年度起訖日、是否曾辦理資產重估等,向國稅局申請。

國稅局原則上會在一個月內核准,營利事業應在接到核准書60日內填寫申報書、重估資產總表、明細表等,受理國稅局應在接到申請日起90日內審定。

經濟日報 提供

營利事業辦理資產重估,重估後增加價值可增加提列折舊,短期可達節稅,長期來看則具延期納稅效果。財政部提醒營利事業,辦理資產重估要留意三件事,包含申請期間、重估辦法修正內容、重估流程等。

根據《所得稅法》61條規定,營利事業固定資產、遞耗資產及無形資產遇到物價上漲達25%時,可實施資產重估價,財政部每年年初會根據行政院主計總處提供的物價指數,來編列「資產重估用物價倍數表」。

以2022年為例,當年物價指數較1980年以前年度、1986年至1994年、1999年至2003年,分別上漲達25%以上,公司在這些年度期間取得的資產,就可申請資產重估,並依物價倍數計算重估價值。

辦理資產重估有何好處?財政部官員表示,重估後增值差價,免計入所得課徵營所稅,同時可增加折舊、攤折額等損費,物價上漲後辦理資產重估,每年可提列折舊將會增加,達到延期納稅、節稅效果。

財政部提醒公司辦理資產重估,要留意三件事。首先是申請期間,依規定應在會計年度終了後第二個月起一個月內提出申請,以曆年制公司為例,申請期間即為明年2月。

其次要留意資產重估辦法修正內容。財政部近日預告修正草案,主要配合商業會計法、營所稅查核準則等修正,預計自今年度上路,換言之,明年2月辦理資產重估時就要適用新辦法,最快明年5月申報營所稅時即可增列折舊。

官員解釋,此次修正因應主計總處停編躉售物價指數,因此物價指數改以生產者指數為準。

另外,固定資產的重大組成部分,原本應合併重估價值,未來可改單獨分別重估,例如一架半導體設備,重大組成部分可能可區分為零組件、系統、設備等,從前必須合併重估,未來可依規定耐用年數單獨提列折舊。

最後要留意重估流程。符合辦理資產重估規定的營利事業,應檢具資產重估申請書,寫清楚設立日期、會計年度起訖日、是否曾辦理資產重估等,向國稅局申請。

國稅局原則上會在一個月內核准,營利事業應在接到核准書60日內填寫申報書、重估資產總表、明細表等,受理國稅局應在接到申請日起90日內審定。

經濟日報 提供