經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2021-11-10關務署備戰雙11 嚴查違規

- 2021-11-08企業買小客車 扺減上限250萬

- 2021-11-08廠房閒置 留意房屋稅率

- 2021-11-08新市鎮投抵辦法翻修 三重點

- 2021-11-08委託孩子收房租 無法節稅

- 2021-11-06綜所、遺贈稅 扣免額提高

- 2021-11-05公發公司擬開放視訊股東會

- 2021-11-04跨國技術服務 三招節稅

- 2021-11-04減稅紓困 46萬小商家受惠

- 2021-11-04一次收取多年租金 當年度申報所得稅

稅務法務

11-082021

新市鎮投抵辦法翻修 三重點

2021-11-08 經濟日報 / 記者 翁至威 / 台北報導

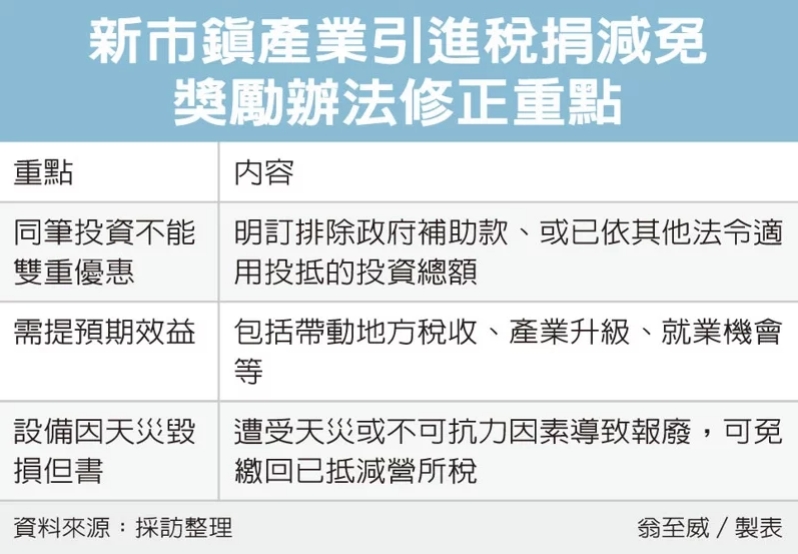

近年台商回流,為鼓勵企業投資新市鎮,內政部近日預告修正《新市鎮產業引進稅捐減免獎勵辦法》,參考過往經驗讓法規更明確,主要有三重點,第一,同筆投資不能雙重優惠;第二是要求申請投資抵減的企業必須提出預期效益;第三,若投資設備機器因天災毀損,可免繳回原先抵減的營所稅。

近期內政部對於新市鎮建設相關法規,頻頻做出鬆綁或明確化,包括今年5月調整租金計算方式,以及近期稅捐減免辦法預告修正,希望在台商回流之際,成為投資選項之一,未來像是橋頭新市鎮、淡海新市鎮等可望受惠。

現行《新市鎮開發條例》提供的租稅優惠,包括營所稅的投資抵減、土增稅重購退稅,以及房屋稅、地價稅、買賣契稅減免等。

其中在投資抵減方面,企業在新市鎮投資獎勵範圍產業,可按其投資總額20%範圍內抵減當年度應納營所稅額,當年度不足抵減時,可在以後四年內抵減;至於房屋稅、地價稅、契稅等則是首年免徵,並逐年減少減免比率,直到第六年起不再減免。

內政部近日預告的減免獎勵辦法中,主要是根據過往投資抵減經驗、其他減稅法令相關規定,綜合檢討後修正。

首先,修正辦法明定,可適用投資抵減的「投資總額」,是指按照實際購買全新營業用設備,並排除政府補助款、或已依其他法令適用投抵的投資總額,且以稽徵機關核定數為準,避免同一筆投資重複優惠。

其次則規定申請適用新市鎮投資抵減者,在投資計畫中除原先規定的計畫目的、營業項目、預計採購機器或設備數量金額等之外,也新增要求必須納入預期效益,包括帶動地方稅收、產業升級、就業機會等,讓主管機關能夠以此做為評估。

最後,針對適用投抵的機器、設備、建物等,若三年內出售、退貨、報廢等情況,原先法令中要求企業必須補繳這部分已抵減的營所稅,而這次修法新增但書,若是因為遭受天災或不可抗力因素導致報廢,將可免繳回已抵減營所稅。

內政部表示,稅捐減免獎勵辦法預告期為60日,期間各界皆可表達意見。

經濟日報 提供

近年台商回流,為鼓勵企業投資新市鎮,內政部近日預告修正《新市鎮產業引進稅捐減免獎勵辦法》,參考過往經驗讓法規更明確,主要有三重點,第一,同筆投資不能雙重優惠;第二是要求申請投資抵減的企業必須提出預期效益;第三,若投資設備機器因天災毀損,可免繳回原先抵減的營所稅。

近期內政部對於新市鎮建設相關法規,頻頻做出鬆綁或明確化,包括今年5月調整租金計算方式,以及近期稅捐減免辦法預告修正,希望在台商回流之際,成為投資選項之一,未來像是橋頭新市鎮、淡海新市鎮等可望受惠。

現行《新市鎮開發條例》提供的租稅優惠,包括營所稅的投資抵減、土增稅重購退稅,以及房屋稅、地價稅、買賣契稅減免等。

其中在投資抵減方面,企業在新市鎮投資獎勵範圍產業,可按其投資總額20%範圍內抵減當年度應納營所稅額,當年度不足抵減時,可在以後四年內抵減;至於房屋稅、地價稅、契稅等則是首年免徵,並逐年減少減免比率,直到第六年起不再減免。

內政部近日預告的減免獎勵辦法中,主要是根據過往投資抵減經驗、其他減稅法令相關規定,綜合檢討後修正。

首先,修正辦法明定,可適用投資抵減的「投資總額」,是指按照實際購買全新營業用設備,並排除政府補助款、或已依其他法令適用投抵的投資總額,且以稽徵機關核定數為準,避免同一筆投資重複優惠。

其次則規定申請適用新市鎮投資抵減者,在投資計畫中除原先規定的計畫目的、營業項目、預計採購機器或設備數量金額等之外,也新增要求必須納入預期效益,包括帶動地方稅收、產業升級、就業機會等,讓主管機關能夠以此做為評估。

最後,針對適用投抵的機器、設備、建物等,若三年內出售、退貨、報廢等情況,原先法令中要求企業必須補繳這部分已抵減的營所稅,而這次修法新增但書,若是因為遭受天災或不可抗力因素導致報廢,將可免繳回已抵減營所稅。

內政部表示,稅捐減免獎勵辦法預告期為60日,期間各界皆可表達意見。

經濟日報 提供