經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2022-06-08公司賣股 先試算房地稅

- 2022-06-07變更保單要保人 二點留意

- 2022-06-07離島消費 記得索取發票

- 2022-06-06專家觀點/永續會計準則上路 企業新挑戰

- 2022-06-06出售自住房地優稅 三要件

- 2022-06-06配合紓困特別條例 移工聘僱可延長一年

- 2022-05-31研發支出抵減方式 二擇一

- 2022-05-31企業未實現損益 不可列報

- 2022-05-31房屋稅繳納 今天截止

- 2022-05-31境外電商勞務 折算台幣報稅

稅務法務

06-062022

出售自住房地優稅 三要件

2022-06-06 經濟日報 / 記者 翁至威 / 台北報導

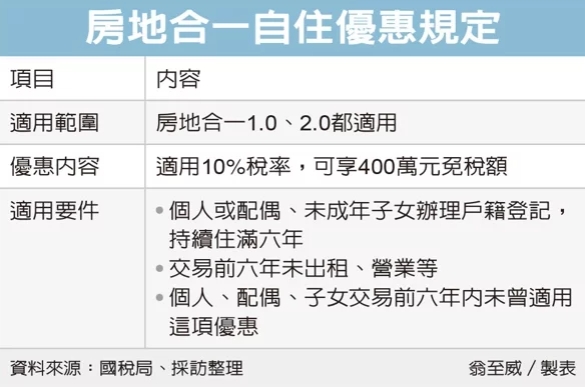

為了減輕民眾換屋自住負擔,無論是房地合一1.0、2.0稅制都提供自住優惠,不僅稅率可以10%計算,還有400萬元免稅額。財政部高雄國稅局提醒,這項自住房地租稅優惠,須符合三項要件才適用。

高雄國稅局表示,房地合一稅制從2016年實施至今已超過六年,最近仍常接到民眾詢問,個人出售屬房地合一課稅範圍的房屋、土地,應如何適用自住房地優惠相關問題。

國稅局表示,必須符合三要件。首先,個人或配偶、未成年子女必須辦理戶籍登記、持有並居住在該房屋連續滿六年;第二,交易前六年內,房屋沒有出租、供營業或執行業務使用;第三,個人、配偶、未成年子女在交易前六年內未曾適用這項自住優惠。

國稅局舉例,甲君2016年2月1日購入A房地總價400萬元,支付契稅、印花稅及代書費等必要費用共25萬元,後來在2022年5月1日,將A房地以1,000萬元出售,出售必要費用30萬元,甲君持有期間土地漲價總數額為10萬元。

甲君能不能適用自住優惠呢?首先要檢視戶籍,甲君從2016年2月到2022年5月,戶籍都在該房地,連續居住超過六年,符合第一項要件;再來,甲君房子這六年多來都是自住,沒有出租或做生意,且他本人、太太、子女也未曾使用房地合一自住優惠,因此符合適用資格。

在計算甲君的房地合一稅時,是以出售總價1,000萬元,減掉原始買入總價400萬元、契稅等必要費用25萬元、移轉必要費用30萬元、土地漲價總數額10萬元以及自住免稅額400萬元,再乘以適用稅率10%,應納稅額為13.5萬元。

財政部也表示,除了自住優惠外,房地合一稅也提供換屋族「重購退稅」優惠,符合自住、新舊屋間隔在兩年內等一定條件,無論是先買後賣、先賣後買,都能夠申請退稅或抵稅。

國稅局提醒,為保障自住需求及避免投機行為,若本人、配偶或未成年子女出售自住房地時,須同時符合前述三大條件,才能適用房地合一所得稅自住房地租稅優惠。

經濟日報 提供

為了減輕民眾換屋自住負擔,無論是房地合一1.0、2.0稅制都提供自住優惠,不僅稅率可以10%計算,還有400萬元免稅額。財政部高雄國稅局提醒,這項自住房地租稅優惠,須符合三項要件才適用。

高雄國稅局表示,房地合一稅制從2016年實施至今已超過六年,最近仍常接到民眾詢問,個人出售屬房地合一課稅範圍的房屋、土地,應如何適用自住房地優惠相關問題。

國稅局表示,必須符合三要件。首先,個人或配偶、未成年子女必須辦理戶籍登記、持有並居住在該房屋連續滿六年;第二,交易前六年內,房屋沒有出租、供營業或執行業務使用;第三,個人、配偶、未成年子女在交易前六年內未曾適用這項自住優惠。

國稅局舉例,甲君2016年2月1日購入A房地總價400萬元,支付契稅、印花稅及代書費等必要費用共25萬元,後來在2022年5月1日,將A房地以1,000萬元出售,出售必要費用30萬元,甲君持有期間土地漲價總數額為10萬元。

甲君能不能適用自住優惠呢?首先要檢視戶籍,甲君從2016年2月到2022年5月,戶籍都在該房地,連續居住超過六年,符合第一項要件;再來,甲君房子這六年多來都是自住,沒有出租或做生意,且他本人、太太、子女也未曾使用房地合一自住優惠,因此符合適用資格。

在計算甲君的房地合一稅時,是以出售總價1,000萬元,減掉原始買入總價400萬元、契稅等必要費用25萬元、移轉必要費用30萬元、土地漲價總數額10萬元以及自住免稅額400萬元,再乘以適用稅率10%,應納稅額為13.5萬元。

財政部也表示,除了自住優惠外,房地合一稅也提供換屋族「重購退稅」優惠,符合自住、新舊屋間隔在兩年內等一定條件,無論是先買後賣、先賣後買,都能夠申請退稅或抵稅。

國稅局提醒,為保障自住需求及避免投機行為,若本人、配偶或未成年子女出售自住房地時,須同時符合前述三大條件,才能適用房地合一所得稅自住房地租稅優惠。

經濟日報 提供