經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2022-06-08公司賣股 先試算房地稅

- 2022-06-07變更保單要保人 二點留意

- 2022-06-07離島消費 記得索取發票

- 2022-06-06專家觀點/永續會計準則上路 企業新挑戰

- 2022-06-06出售自住房地優稅 三要件

- 2022-06-06配合紓困特別條例 移工聘僱可延長一年

- 2022-05-31研發支出抵減方式 二擇一

- 2022-05-31企業未實現損益 不可列報

- 2022-05-31房屋稅繳納 今天截止

- 2022-05-31境外電商勞務 折算台幣報稅

稅務法務

05-312022

研發支出抵減方式 二擇一

2022-05-31 經濟日報 / 記者 翁至威 / 台北報導

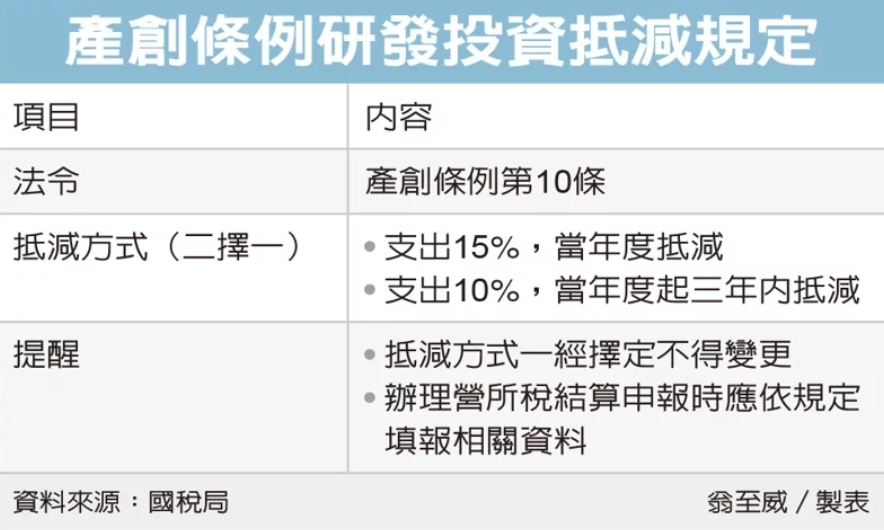

《產業創新條例》、《中小企業發展條例》都提供研究發展支出投資抵減,財政部台北國稅局提醒企業,當年度投資研發支出,可在兩種抵減方式中二擇一,第一是支出金額15%內,抵減當年度營利事業所得稅;第二是在支出金額10%內,自當年度起三年內抵減各年度營所稅。

台北國稅局表示,抵減方式一經擇定,就不能反悔,且無論哪一種方式,可申報抵減稅額,都以當年度結算申報應納營所稅的30%為限,公司在選擇時,記得撥一撥算盤,精打細算一番。

國稅局舉例,甲公司2021年的營所稅結算申報應納稅額共40萬元,而經主管機關認定符合研發支出金額為200萬元,甲公司可在兩種抵減方式中二擇一。

若選擇第一種,以研發支出金額15%來計算的話,甲公司可抵減稅額應為200萬元乘以15%,也就是30萬元;不過由於規定的抵減上限,是應納稅額40萬元的30%,也就是12萬元。

因此若甲公司選擇第一種方式,最多僅能抵減2021年的營所稅12萬元,超限部分,也不能移到往後年度抵減。

若選擇第二種,以研發支出金額10%計算,並可分三年抵減,甲公司當年度投資額200萬元乘以10%,可抵減20萬元。而可抵減上限與第一種抵減方式一樣為12萬元,甲公司雖在2021年只能抵減12萬元,但剩餘未抵減的8萬元,卻可留供往後兩個年度,也就是2022年、2023年,來抵減各年度應納稅額。

為了鼓勵產業自主研發,充實產業軟實力,產創條例提供研發支出投資抵減優惠。

國稅局表示,公司想申請適用投資抵減,除了向中央目的事業主管機關例如經濟部提出申請外,依規定,也應在辦理當年度營所稅結算申報時,依規定格式填報相關資料,併同結算申報書送交稅捐稽徵機關核定。

國稅局也特別提醒,營利事業適用研發支出投資抵減的抵減方式,應在辦理當年度營所稅結算申報時擇定,且在結算申報期間屆滿後就不得變更,請營利事業注意相關規定,以免影響適用租稅優惠權益。

經濟日報 提供

《產業創新條例》、《中小企業發展條例》都提供研究發展支出投資抵減,財政部台北國稅局提醒企業,當年度投資研發支出,可在兩種抵減方式中二擇一,第一是支出金額15%內,抵減當年度營利事業所得稅;第二是在支出金額10%內,自當年度起三年內抵減各年度營所稅。

台北國稅局表示,抵減方式一經擇定,就不能反悔,且無論哪一種方式,可申報抵減稅額,都以當年度結算申報應納營所稅的30%為限,公司在選擇時,記得撥一撥算盤,精打細算一番。

國稅局舉例,甲公司2021年的營所稅結算申報應納稅額共40萬元,而經主管機關認定符合研發支出金額為200萬元,甲公司可在兩種抵減方式中二擇一。

若選擇第一種,以研發支出金額15%來計算的話,甲公司可抵減稅額應為200萬元乘以15%,也就是30萬元;不過由於規定的抵減上限,是應納稅額40萬元的30%,也就是12萬元。

因此若甲公司選擇第一種方式,最多僅能抵減2021年的營所稅12萬元,超限部分,也不能移到往後年度抵減。

若選擇第二種,以研發支出金額10%計算,並可分三年抵減,甲公司當年度投資額200萬元乘以10%,可抵減20萬元。而可抵減上限與第一種抵減方式一樣為12萬元,甲公司雖在2021年只能抵減12萬元,但剩餘未抵減的8萬元,卻可留供往後兩個年度,也就是2022年、2023年,來抵減各年度應納稅額。

為了鼓勵產業自主研發,充實產業軟實力,產創條例提供研發支出投資抵減優惠。

國稅局表示,公司想申請適用投資抵減,除了向中央目的事業主管機關例如經濟部提出申請外,依規定,也應在辦理當年度營所稅結算申報時,依規定格式填報相關資料,併同結算申報書送交稅捐稽徵機關核定。

國稅局也特別提醒,營利事業適用研發支出投資抵減的抵減方式,應在辦理當年度營所稅結算申報時擇定,且在結算申報期間屆滿後就不得變更,請營利事業注意相關規定,以免影響適用租稅優惠權益。

經濟日報 提供