經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2020-06-15列報投資損失 別犯二錯誤

- 2020-06-15小商家取得進項憑證 須在規定期限內扣抵

- 2020-06-15櫃買強化公司治理 13項修正條文上路

- 2020-06-14重大欠稅案件 最重擬罰1億元

- 2020-06-147.1公布欠稅大戶…追討欠稅 近200億元入國庫

- 2020-06-12包租代管輔導到期、業者未登記 月底將開罰

- 2020-06-12自有地配合重劃 減免土增稅

- 2020-06-12申報未分配盈餘 二點留意

- 2020-06-128月31日前過戶 由買方繳地價稅

- 2020-06-12進口中古車搭載舊冷媒 罰

稅務法務

06-152020

列報投資損失 別犯二錯誤

2020-06-15 經濟日報 / 記者 翁至威 / 台北報導

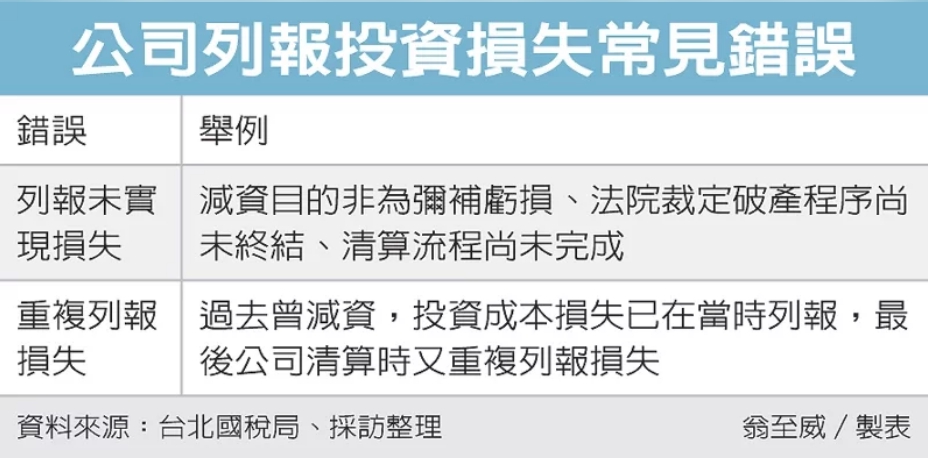

所得稅申報期間僅至6月底,台北國稅局提醒,公司若因轉投資事業減資彌補虧損、破產、清算等情形產生投資損失,在報稅時留意兩大錯誤,首先是不能列報未實現損失;其次則是要避免重複列報,以免被國稅局剔除補稅。

投資有賺有賠,公司在申報營利事業所得稅時也可列報投資損失。

不過國稅局發現,過去常有公司因對於法令不熟悉而錯列投資損失,最後被國稅局補稅,最常見的是列報未實現損失。

舉例而言,近年常見企業辦理減資,不過減資的原因百百種,未必每次減資對投資人而言都有產生實際損失,公司轉投資事業若有減資情形,應審慎釐清損失是否已實現。

又或者是,因為被投資事業破產而產生的投資損失,應該在法院裁定破產程序終結時,才可以視為損失已實現並在當年度列報投資損失。

如果被投資事業辦理清算,則要等到清算程序完成才能列報,依規定,除了辦理決清算申報外,還要依公司法規定將表冊提請股東或股東會承認,以及向法院聲報備查,程序才算走完;若程序未完成,等同於損失未實現,也就不能列報投資損失。

另外一個常見的錯誤則是重複列報,國稅局提醒,公司要記得正確計算投資損失金額,尤其是被投資公司在清算之前,曾經辦理減資等情形,原始投資成本已有部分在前次減資時就已列報損失,此時就要避免重複列報。

國稅局舉例,甲公司投資乙公司,原始投資成本為1.2億元,最後乙公司經營不善,虧損不斷,隨後在2009年辦理減資彌補虧損,甲公司在當年度依減資比例計算投資損失9,000萬元,減資後,甲公司對乙公司投資成本為3,000萬元。

而多年後乙公司營運仍無起色,因此在2016年辦理清算結束營業,甲公司取得清算分配款300萬元,如此一來甲公司應以當年減資後的投資成本3,000萬元減除清算分配款後的2,700萬元,列為投資損失,而不能以最原始1.2億元投資成本來計算,否則將導致重複列報,國稅局將依法補稅並處漏稅罰。

經濟日報 提供

所得稅申報期間僅至6月底,台北國稅局提醒,公司若因轉投資事業減資彌補虧損、破產、清算等情形產生投資損失,在報稅時留意兩大錯誤,首先是不能列報未實現損失;其次則是要避免重複列報,以免被國稅局剔除補稅。

投資有賺有賠,公司在申報營利事業所得稅時也可列報投資損失。

不過國稅局發現,過去常有公司因對於法令不熟悉而錯列投資損失,最後被國稅局補稅,最常見的是列報未實現損失。

舉例而言,近年常見企業辦理減資,不過減資的原因百百種,未必每次減資對投資人而言都有產生實際損失,公司轉投資事業若有減資情形,應審慎釐清損失是否已實現。

又或者是,因為被投資事業破產而產生的投資損失,應該在法院裁定破產程序終結時,才可以視為損失已實現並在當年度列報投資損失。

如果被投資事業辦理清算,則要等到清算程序完成才能列報,依規定,除了辦理決清算申報外,還要依公司法規定將表冊提請股東或股東會承認,以及向法院聲報備查,程序才算走完;若程序未完成,等同於損失未實現,也就不能列報投資損失。

另外一個常見的錯誤則是重複列報,國稅局提醒,公司要記得正確計算投資損失金額,尤其是被投資公司在清算之前,曾經辦理減資等情形,原始投資成本已有部分在前次減資時就已列報損失,此時就要避免重複列報。

國稅局舉例,甲公司投資乙公司,原始投資成本為1.2億元,最後乙公司經營不善,虧損不斷,隨後在2009年辦理減資彌補虧損,甲公司在當年度依減資比例計算投資損失9,000萬元,減資後,甲公司對乙公司投資成本為3,000萬元。

而多年後乙公司營運仍無起色,因此在2016年辦理清算結束營業,甲公司取得清算分配款300萬元,如此一來甲公司應以當年減資後的投資成本3,000萬元減除清算分配款後的2,700萬元,列為投資損失,而不能以最原始1.2億元投資成本來計算,否則將導致重複列報,國稅局將依法補稅並處漏稅罰。

經濟日報 提供