經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2021-12-28報關實名制將全面實施

- 2021-12-28商品報廢認列損失 三情境

- 2021-12-28移轉訂價三層文據 別漏報

- 2021-12-28出售下腳料收入 要稅

- 2021-12-27醫藥費列扣 別犯三大錯誤

- 2021-12-27滯納金新規元旦生效 最高加徵率降至10%

- 2021-12-24企業設置托兒措施 享補助

- 2021-12-24毀約訴訟 留意不可抗力條款

- 2021-12-24超過申報期 主動補繳免罰

- 2021-12-24臨終前贈與 計入遺產課稅

稅務法務

12-242021

臨終前贈與 計入遺產課稅

2021-12-24 經濟日報 / 記者 程士華 / 台北報導

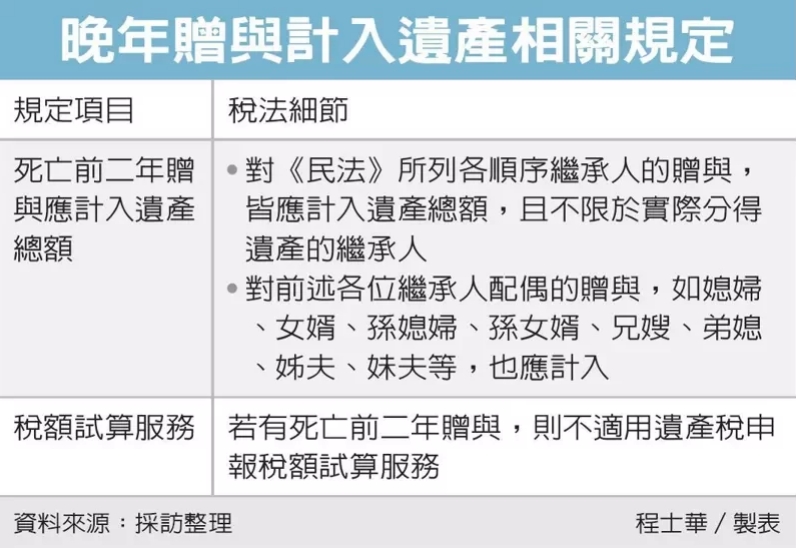

大家族長輩過世,遺產計算要留意,北區國稅局表示,除了長輩本人名下的財產之外,包括過世前二年內,對近親的贈與,以及對媳婦等姻親家族成員的贈與,也要一併計入遺產總額、申報遺產稅,且不能適用未來的稅額試算服務。

財政部近期宣布,從2022年1月1日起,將推出遺產稅稅額試算服務,財產及扣除額較簡易的遺產稅案件,可以直接請國稅局核算稅額,但有列出多個不適用樣態,其中之一,就是在被繼承人死亡前二年間,曾經贈與財產給遺贈稅法所指定的親屬,會被排除適用。

稅局官員指出,《遺產及贈與稅法》第15條明文規定,被繼承人死亡前二年內,對自己配偶,或依《民法》規定的各順序繼承人及其配偶所贈與的財產,視為被繼承人遺產,應併入其遺產總額課徵遺產稅,這項規定旨在防止臨終前避稅行為。

這裡面要注意的重點有二,官員表示,首先,稅法所提到的是「各順序」繼承人,因此不只是實際的繼承人,就連對未繼承財產的其他家人的贈與,只要符合上述要件,便應納入遺產總額,課徵遺產稅。

其次,對各順序繼承人的「配偶」的贈與,也在法定追稅範圍之中,官員表示,包括被繼承人對父母、祖父母、子女、媳婦、女婿、孫子女、孫媳婦、孫女婿、兄弟姊妹,還有兄嫂、弟媳、姊夫、妹夫等人的贈與,凡是在過世前二年內,皆應回到課稅範圍中。

官員表示,日前便有一位老太太,她在晚年有感於媳婦的長年照顧,善用每年贈與稅免稅額,分別在2018年底、2019年底各匯款200萬元贈與媳婦 ,最後於2020年中過世。

官員指出,臨終前若有這樣的贈與行為,相關贈與額皆應併回遺產總額,計算遺產稅,且不能適用遺產稅稅額試算服務;不過若贈與時有繳過贈與稅,已納稅額可用於抵減遺產稅,不會重複課稅。

經濟日報 提供

大家族長輩過世,遺產計算要留意,北區國稅局表示,除了長輩本人名下的財產之外,包括過世前二年內,對近親的贈與,以及對媳婦等姻親家族成員的贈與,也要一併計入遺產總額、申報遺產稅,且不能適用未來的稅額試算服務。

財政部近期宣布,從2022年1月1日起,將推出遺產稅稅額試算服務,財產及扣除額較簡易的遺產稅案件,可以直接請國稅局核算稅額,但有列出多個不適用樣態,其中之一,就是在被繼承人死亡前二年間,曾經贈與財產給遺贈稅法所指定的親屬,會被排除適用。

稅局官員指出,《遺產及贈與稅法》第15條明文規定,被繼承人死亡前二年內,對自己配偶,或依《民法》規定的各順序繼承人及其配偶所贈與的財產,視為被繼承人遺產,應併入其遺產總額課徵遺產稅,這項規定旨在防止臨終前避稅行為。

這裡面要注意的重點有二,官員表示,首先,稅法所提到的是「各順序」繼承人,因此不只是實際的繼承人,就連對未繼承財產的其他家人的贈與,只要符合上述要件,便應納入遺產總額,課徵遺產稅。

其次,對各順序繼承人的「配偶」的贈與,也在法定追稅範圍之中,官員表示,包括被繼承人對父母、祖父母、子女、媳婦、女婿、孫子女、孫媳婦、孫女婿、兄弟姊妹,還有兄嫂、弟媳、姊夫、妹夫等人的贈與,凡是在過世前二年內,皆應回到課稅範圍中。

官員表示,日前便有一位老太太,她在晚年有感於媳婦的長年照顧,善用每年贈與稅免稅額,分別在2018年底、2019年底各匯款200萬元贈與媳婦 ,最後於2020年中過世。

官員指出,臨終前若有這樣的贈與行為,相關贈與額皆應併回遺產總額,計算遺產稅,且不能適用遺產稅稅額試算服務;不過若贈與時有繳過贈與稅,已納稅額可用於抵減遺產稅,不會重複課稅。

經濟日報 提供