經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2023-08-15大陸來源所得 要報綜所稅

- 2023-08-15營業人開發票 留意字軌號碼

- 2023-08-15外國人申請租稅優惠 稽徵機關採從寬辦理

- 2023-08-15營業人銷售保稅貨物 仍需開立發票

- 2023-08-14子公司獎酬股票 可列報薪資

- 2023-08-10欠稅強制執行 可分期繳納

- 2023-08-09囤房稅2.0 三個重點必看

- 2023-08-09營所稅盈虧互抵 有眉角

- 2023-08-09境外電商開立雲端發票 應透過e-mail載具儲存

- 2023-08-09父母贈房子女 課稅兩樣態

稅務法務

08-092023

父母贈房子女 課稅兩樣態

2023-08-09 經濟日報 / 記者 陳姿穎 / 台北報導

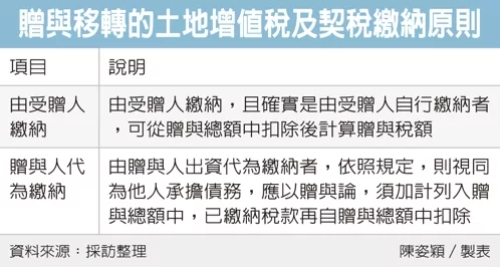

父母贈與房地給兒女,土地增值稅以及契稅若由子女繳納有望降低贈與稅。高雄國稅局表示,不動產因贈與移轉而發生的土地增值稅、契稅,依法應由受贈人繳納,而實際上確係由受贈人自行繳納者,依照《遺產及贈與稅法施行細則》第19條規定,可以自贈與總額內扣除後計課贈與稅。

官員表示,民眾張先生想將名下土地及房屋贈與給兒子,贈與土地公告現值230萬元、房屋評定現值50萬元,不知道贈與稅額要如何計算,由兒子繳納的土地增值稅37萬元及契稅3萬元,是否可從贈與總額扣除。

國稅局表示,依《土地稅法》第5條及《契稅條例》第7條規定,不動產因贈與移轉而發生的土地增值稅及契稅,依法應由受贈人繳納,且確實由受贈人自行繳納者,得按遺產及贈與稅法施行細則第19條規定,自贈與總額中扣除後計算贈與稅額。

高雄國稅局指出,但如果不動產贈與移轉而發生的土地增值稅及契稅、是由贈與人出資代為繳納者,依照《遺產及贈與稅法》第5條第1款規定,則視同為他人承擔債務,應以贈與論,須加計列入贈與總額中,已繳稅款再自贈與總額中扣除。

以張先生案例看,若能提示土地增值稅37萬元及契稅3萬元確實是由受贈人繳納支付、並有證明的相關資料,則贈與淨額為-4萬元(230萬元+50萬元-免稅額244萬元-37萬元-3萬元),免課徵贈與稅。但如由張先生代為繳納該土地增值稅37萬元及契稅3萬元時,則贈與淨額為36萬元(230萬元+50萬元+37萬元+3萬元-244萬元-37萬元-3萬元),應課徵贈與稅額3萬6,000元(36萬元*稅率10%)。

經濟日報 提供

父母贈與房地給兒女,土地增值稅以及契稅若由子女繳納有望降低贈與稅。高雄國稅局表示,不動產因贈與移轉而發生的土地增值稅、契稅,依法應由受贈人繳納,而實際上確係由受贈人自行繳納者,依照《遺產及贈與稅法施行細則》第19條規定,可以自贈與總額內扣除後計課贈與稅。

官員表示,民眾張先生想將名下土地及房屋贈與給兒子,贈與土地公告現值230萬元、房屋評定現值50萬元,不知道贈與稅額要如何計算,由兒子繳納的土地增值稅37萬元及契稅3萬元,是否可從贈與總額扣除。

國稅局表示,依《土地稅法》第5條及《契稅條例》第7條規定,不動產因贈與移轉而發生的土地增值稅及契稅,依法應由受贈人繳納,且確實由受贈人自行繳納者,得按遺產及贈與稅法施行細則第19條規定,自贈與總額中扣除後計算贈與稅額。

高雄國稅局指出,但如果不動產贈與移轉而發生的土地增值稅及契稅、是由贈與人出資代為繳納者,依照《遺產及贈與稅法》第5條第1款規定,則視同為他人承擔債務,應以贈與論,須加計列入贈與總額中,已繳稅款再自贈與總額中扣除。

以張先生案例看,若能提示土地增值稅37萬元及契稅3萬元確實是由受贈人繳納支付、並有證明的相關資料,則贈與淨額為-4萬元(230萬元+50萬元-免稅額244萬元-37萬元-3萬元),免課徵贈與稅。但如由張先生代為繳納該土地增值稅37萬元及契稅3萬元時,則贈與淨額為36萬元(230萬元+50萬元+37萬元+3萬元-244萬元-37萬元-3萬元),應課徵贈與稅額3萬6,000元(36萬元*稅率10%)。

經濟日報 提供