經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2021-09-24保障原所有權人權益 徵收土地使用每年須公告

- 2021-09-24預先訂價協議 防追稅利器

- 2021-09-23欠稅大戶財產解凍 可由親友提供擔保

- 2021-09-23勞工萬元生活補貼 本月30日截止申領

- 2021-09-22夫妻房產持有期 可併計

- 2021-09-22出售房地節稅 可列三成本

- 2021-09-22私人借貸利息所得 要繳所得稅

- 2021-09-22公司以支票付房租 須扣繳

- 2021-09-21三大稅目導入AI選案查核 防堵地下經濟

- 2021-09-20擴大書審違規四樣態 當心了

稅務法務

09-242021

預先訂價協議 防追稅利器

2021-09-24 經濟日報 / 記者 程士華 / 台北報導

跨國企業集團內部交易,特別容易被國稅局盯上,安永聯合會計師事務所建議,若要避免日後追稅風險,建議採取預先訂價協議(APA),事前解決潛在的跨國移轉訂價風險。

對於跨國企業集團而言,成本的計算可說是牽一髮動全身,安永國際及併購重組稅務會計師林宜賢指出,一般來說,在沒有簽訂APA的情況下,如果跨國企業遭到不同國家重複課稅,只能事後啟動救濟程序,這樣對貿易成本的不確定性很高,何況救濟程序還需要雙邊簽有租稅協定。

要解決潛在的雙重課稅風險,林宜賢指出,最根本的解決方案就是APA,簽訂APA的好處有兩個,首先是省下內部的行政資源,可以避免耗費鉅額的時間與成本,在製作移轉訂價查核報告,因為交易條件、保留利潤都跟國稅局協議好了,因此未來被額外追稅的機率很低,各年度的稅負成本更穩定。

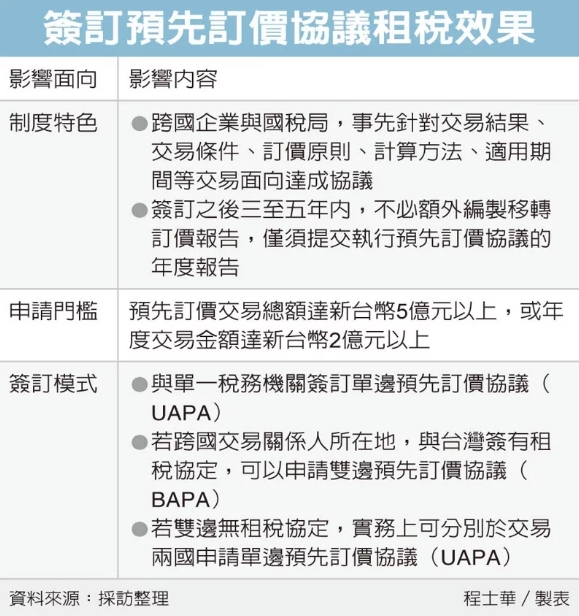

所謂的APA,是由跨國企業與國稅局,事先針對交易結果、交易條件、訂價原則、計算方法、適用期間等交易面向達成協議。安永移轉訂價服務執行總監林志仁表示,在台灣申請APA,首先要注意交易金額門檻,協議各年度的交易總額須達新台幣5億元,或單一年度交易總額達新台幣2億元。

林志仁指出,協議的基本款是單邊預先訂價協議(UAPA),其好處在於簽訂之後三至五年內,不必額外編製移轉訂價報告,僅須提交執行預先訂價協議的年度報告,譬如台商若與美國稅務機關簽訂UAPA,保留合理營業利潤,便能有效降低當地事業體的所得稅負擔。

但是跨國集團若只跟單邊稅務機關簽訂協議,還是可能被他國重複課稅,林志仁表示,如果跨國集團有其他事業體在台灣的租稅協定國,可考慮進一步申請雙邊預先訂價協議(BAPA),跟雙方稅務機關都談好,才能消除移轉訂價爭議帶來稅務風險,徹底避免雙重課稅。

然而台灣的租稅協定覆蓋範圍有限,林志仁建議,實務上台商也可考慮類雙邊APA,雖然簽不成BAPA,但集團可以同時於交易兩國,分別申請單邊APA,亦可降低重複課稅的風險。

經濟日報 提供

跨國企業集團內部交易,特別容易被國稅局盯上,安永聯合會計師事務所建議,若要避免日後追稅風險,建議採取預先訂價協議(APA),事前解決潛在的跨國移轉訂價風險。

對於跨國企業集團而言,成本的計算可說是牽一髮動全身,安永國際及併購重組稅務會計師林宜賢指出,一般來說,在沒有簽訂APA的情況下,如果跨國企業遭到不同國家重複課稅,只能事後啟動救濟程序,這樣對貿易成本的不確定性很高,何況救濟程序還需要雙邊簽有租稅協定。

要解決潛在的雙重課稅風險,林宜賢指出,最根本的解決方案就是APA,簽訂APA的好處有兩個,首先是省下內部的行政資源,可以避免耗費鉅額的時間與成本,在製作移轉訂價查核報告,因為交易條件、保留利潤都跟國稅局協議好了,因此未來被額外追稅的機率很低,各年度的稅負成本更穩定。

所謂的APA,是由跨國企業與國稅局,事先針對交易結果、交易條件、訂價原則、計算方法、適用期間等交易面向達成協議。安永移轉訂價服務執行總監林志仁表示,在台灣申請APA,首先要注意交易金額門檻,協議各年度的交易總額須達新台幣5億元,或單一年度交易總額達新台幣2億元。

林志仁指出,協議的基本款是單邊預先訂價協議(UAPA),其好處在於簽訂之後三至五年內,不必額外編製移轉訂價報告,僅須提交執行預先訂價協議的年度報告,譬如台商若與美國稅務機關簽訂UAPA,保留合理營業利潤,便能有效降低當地事業體的所得稅負擔。

但是跨國集團若只跟單邊稅務機關簽訂協議,還是可能被他國重複課稅,林志仁表示,如果跨國集團有其他事業體在台灣的租稅協定國,可考慮進一步申請雙邊預先訂價協議(BAPA),跟雙方稅務機關都談好,才能消除移轉訂價爭議帶來稅務風險,徹底避免雙重課稅。

然而台灣的租稅協定覆蓋範圍有限,林志仁建議,實務上台商也可考慮類雙邊APA,雖然簽不成BAPA,但集團可以同時於交易兩國,分別申請單邊APA,亦可降低重複課稅的風險。

經濟日報 提供