經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2021-09-24保障原所有權人權益 徵收土地使用每年須公告

- 2021-09-24預先訂價協議 防追稅利器

- 2021-09-23欠稅大戶財產解凍 可由親友提供擔保

- 2021-09-23勞工萬元生活補貼 本月30日截止申領

- 2021-09-22夫妻房產持有期 可併計

- 2021-09-22出售房地節稅 可列三成本

- 2021-09-22私人借貸利息所得 要繳所得稅

- 2021-09-22公司以支票付房租 須扣繳

- 2021-09-21三大稅目導入AI選案查核 防堵地下經濟

- 2021-09-20擴大書審違規四樣態 當心了

稅務法務

09-222021

出售房地節稅 可列三成本

2021-09-22 經濟日報 / 記者 程士華 / 台北報導

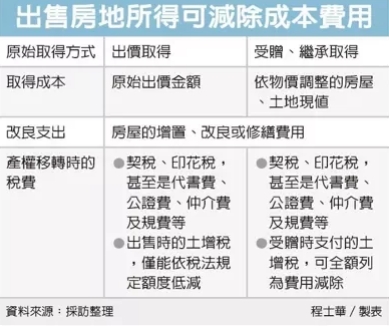

房地合一稅2.0已全面上路,北區國稅局指出,計算賣房所得時,共有三類成本費用可以主張,包括原始取得成本、房屋改良支出,以及移轉過程產生的稅費等;另外,特別在受贈取得的情形,還可額外全額列報土地增值稅,作為必要費用以節稅。

房地出售之前,產權可能是購得或是受贈取得,二者在成本費用的認列上有些差異,首先是原始取得成本的部分,官員表示,對於購買取得的不動產,原始取得成本是指原始出價金額,但如果是繼承或受贈取得的房地,總不能說取得零成本,因此會以過戶時的房地現值,作為取得成本來減除。

官員表示,第二類可主張的成本費用,是在取得房屋後,在使用期間的增置、改良或修繕費,甚至還包括入厝時的搬運費等,如果屋主有妥善保留相關單據,也可在日後賣房時提示節稅。這部分對於購得或是受贈取得的情境下,就比較沒有差異。

第三大重點則是稅費,官員表示,包括取得、改良及移轉的稅費,大多可作為成本費用,像是契稅、印花稅,甚至是代書費、公證費、仲介費及各類規費。

但官員強調,要特別注意的是,根據《房地合一課徵所得稅申報作業要點》規定,在取得房地後的使用期間,繳納的房屋稅、地價稅、管理費、清潔費及金融機構借款利息等,不得列為費用減除。

最後,在土增稅的部分,針對購入或是受贈取得的不動產,則有不一樣的規定,今年財政部有函釋明確放寬,如果是原地主在受贈時有繳納土增稅,可以列為必要費用減除。

財政部官員指出,在贈與取得土地的情形中,才是受贈方要繳,因此就算是新地主取得房地的必要費用,未來要再轉手時,也允許全額列為費用減除;但是對於過去是買賣取得的土地,地主要轉售時,就要另外依稅法規定計算可減除的額度。

經濟日報 提供

房地合一稅2.0已全面上路,北區國稅局指出,計算賣房所得時,共有三類成本費用可以主張,包括原始取得成本、房屋改良支出,以及移轉過程產生的稅費等;另外,特別在受贈取得的情形,還可額外全額列報土地增值稅,作為必要費用以節稅。

房地出售之前,產權可能是購得或是受贈取得,二者在成本費用的認列上有些差異,首先是原始取得成本的部分,官員表示,對於購買取得的不動產,原始取得成本是指原始出價金額,但如果是繼承或受贈取得的房地,總不能說取得零成本,因此會以過戶時的房地現值,作為取得成本來減除。

官員表示,第二類可主張的成本費用,是在取得房屋後,在使用期間的增置、改良或修繕費,甚至還包括入厝時的搬運費等,如果屋主有妥善保留相關單據,也可在日後賣房時提示節稅。這部分對於購得或是受贈取得的情境下,就比較沒有差異。

第三大重點則是稅費,官員表示,包括取得、改良及移轉的稅費,大多可作為成本費用,像是契稅、印花稅,甚至是代書費、公證費、仲介費及各類規費。

但官員強調,要特別注意的是,根據《房地合一課徵所得稅申報作業要點》規定,在取得房地後的使用期間,繳納的房屋稅、地價稅、管理費、清潔費及金融機構借款利息等,不得列為費用減除。

最後,在土增稅的部分,針對購入或是受贈取得的不動產,則有不一樣的規定,今年財政部有函釋明確放寬,如果是原地主在受贈時有繳納土增稅,可以列為必要費用減除。

財政部官員指出,在贈與取得土地的情形中,才是受贈方要繳,因此就算是新地主取得房地的必要費用,未來要再轉手時,也允許全額列為費用減除;但是對於過去是買賣取得的土地,地主要轉售時,就要另外依稅法規定計算可減除的額度。

經濟日報 提供