經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2022-09-16住宅法修正 挺公益出租人

- 2022-09-16分居配偶報綜所稅 四樣態可各自辦理

- 2022-09-15土地參與重劃 有條件免稅

- 2022-09-15歐盟五國家聯合聲明 最低稅負制明年上路

- 2022-09-15個人房地稅收 連三月衰退

- 2022-09-13違章漏稅 將連補帶罰

- 2022-09-13房地贈與判決生效 30日內申報

- 2022-09-13企業報稅擴大書審 有撇步

- 2022-09-12土增稅重購退稅 留意列管期

- 2022-09-11聽信算命先生改運遷戶籍 他重購退稅被追回

稅務法務

09-132022

企業報稅擴大書審 有撇步

2022-09-13 經濟日報 / 記者 陳姿穎 / 台北報導

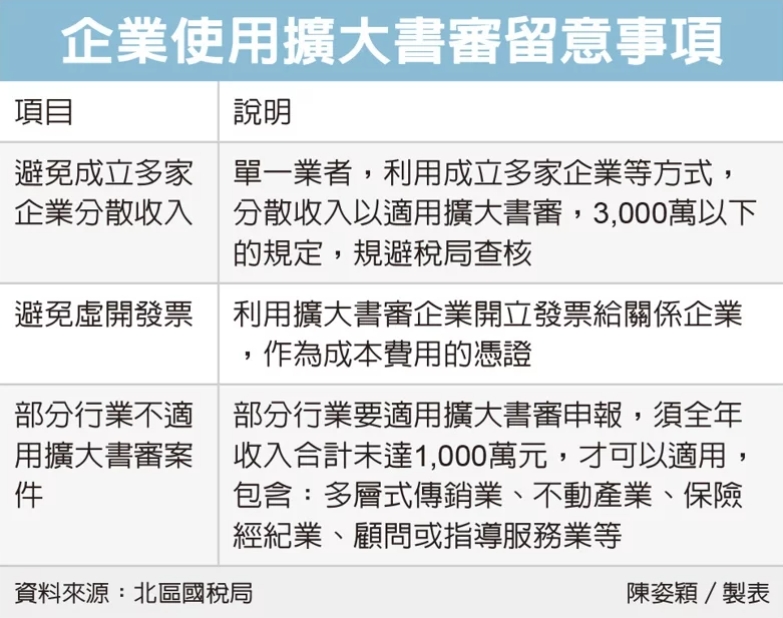

全年營業收入淨額及非營業收入合計3,000萬元以下的公司,在年度結算申報時,如果依照規定辦理,即可適用擴大書審申報,以降低國稅局查稅的機率。北區國稅局昨(12)日指出,企業除了勿成立多家企業分散收入、虛開發票外,還要留意部分行業不適用擴大書審案件。

國稅局官員表示,營利事業申報所得稅常見三種方式,擴大書審、查帳申報和稅務簽證,為了方便台灣中小型企業報稅,依《營利事業所得稅結算申報案件擴大書面審核實施要點》(簡稱書審實施要點),全年營業收入淨額及非營業收入合計在新台幣3,000萬元以下的企業,在年度結算申報時,如果自願將結算後較低的純益率,調升至政府所訂定的擴大書審申報標準來計算所得稅額,並在申報期限截止前繳清納稅款,即可用書面審核核定,企業也能降低稅局查稅的風險。

不過,北區國稅局官員指出,近日違規的營利事業案件,多利用成立多家企業分散收入、或將取得的發票憑證轉供給關係企業列報成本及費用、或是行業不適用擴大書審,卻隱匿真實行業,意圖適用較低純益率,規避不可以適用擴大書審申報規定。

北區國稅局指出,依書審實施要點第9點規定,部分行業要適用擴大書審申報,營利事業必須全年營業收入淨額及非營業收入合計未達1,000萬元,才可以適用,包含:多層式傳銷業、不動產業、保險經紀業、顧問或指導服務業等。

北區國稅局舉例,甲公司主要從事「不動產代銷業」,2019年度營收淨額超過1,000萬元,卻按「其他廣告服務」業別填報,以擴大書審申報營利事業所得稅。經國稅局蒐集課稅資料、釐清實質業務內容及查帳後,重新將甲公司依「不動產代銷業」的真實業別核定,甲公司調增所得額195萬餘元。

北區國稅局提醒,企業應誠實申報行業代號,正確適用擴大書面審核制度,如果企業利用擴大書審制度規避或逃漏稅捐,可儘速向國稅局自動更正申報,並補繳所漏稅款及加計利息,依《稅捐稽徵法》規定免予處罰。

經濟日報 提供

全年營業收入淨額及非營業收入合計3,000萬元以下的公司,在年度結算申報時,如果依照規定辦理,即可適用擴大書審申報,以降低國稅局查稅的機率。北區國稅局昨(12)日指出,企業除了勿成立多家企業分散收入、虛開發票外,還要留意部分行業不適用擴大書審案件。

國稅局官員表示,營利事業申報所得稅常見三種方式,擴大書審、查帳申報和稅務簽證,為了方便台灣中小型企業報稅,依《營利事業所得稅結算申報案件擴大書面審核實施要點》(簡稱書審實施要點),全年營業收入淨額及非營業收入合計在新台幣3,000萬元以下的企業,在年度結算申報時,如果自願將結算後較低的純益率,調升至政府所訂定的擴大書審申報標準來計算所得稅額,並在申報期限截止前繳清納稅款,即可用書面審核核定,企業也能降低稅局查稅的風險。

不過,北區國稅局官員指出,近日違規的營利事業案件,多利用成立多家企業分散收入、或將取得的發票憑證轉供給關係企業列報成本及費用、或是行業不適用擴大書審,卻隱匿真實行業,意圖適用較低純益率,規避不可以適用擴大書審申報規定。

北區國稅局指出,依書審實施要點第9點規定,部分行業要適用擴大書審申報,營利事業必須全年營業收入淨額及非營業收入合計未達1,000萬元,才可以適用,包含:多層式傳銷業、不動產業、保險經紀業、顧問或指導服務業等。

北區國稅局舉例,甲公司主要從事「不動產代銷業」,2019年度營收淨額超過1,000萬元,卻按「其他廣告服務」業別填報,以擴大書審申報營利事業所得稅。經國稅局蒐集課稅資料、釐清實質業務內容及查帳後,重新將甲公司依「不動產代銷業」的真實業別核定,甲公司調增所得額195萬餘元。

北區國稅局提醒,企業應誠實申報行業代號,正確適用擴大書面審核制度,如果企業利用擴大書審制度規避或逃漏稅捐,可儘速向國稅局自動更正申報,並補繳所漏稅款及加計利息,依《稅捐稽徵法》規定免予處罰。

經濟日報 提供