經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2021-08-10強制險賠償金 免遺產稅

- 2021-08-10扣繳義務人繳庫 內、外有別

- 2021-08-09新聞中的法律/媒介外國人非法工作 當心挨罰

- 2021-08-06「遺產中的遺產」小心被課稅!死亡前5年內繼承的遺產免稅嗎?國稅局:關鍵在「這件事」

- 2021-08-06診所醫療自費收入 別漏報

- 2021-08-05不動產買賣 票據付款可省稅

- 2021-08-05抵稅金額 不得逾所得10%

- 2021-08-05綜所稅申報方式 核定後不變

- 2021-08-05企業捐防疫物資 課稅有別

- 2021-08-04駐外員工費用列報 查稅重點

稅務法務

08-052021

企業捐防疫物資 課稅有別

2021-08-05 經濟日報 / 記者 程士華 / 台北報導

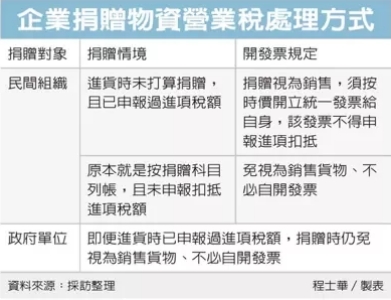

許多企業近期捐贈防疫物資,北區國稅局表示,捐贈對象不同,營業稅課稅規定有別,只有對政府單位進行的捐獻,才能抵減相關營業稅額;其餘對民間社福團體、長照機構的捐贈,則須開發票給自己,不得抵減營業稅。

官員表示,近來接到一間公司致電詢問,該公司購入口罩20萬片,雖然本來是打算全數作銷售使用,但最後有將其中5萬片口罩捐贈給長照機構,營業稅上該如何處理呢?

官員說,營業稅雖然是由商家申報,但透過進、銷互抵機制,最後實際負擔營業稅的其實是最終買受人,依此原則,買來作為捐贈用途的產品,稅額就該由商家自行負擔。

因此,面對本土疫情爆發,許多企業也力挺第一線人員,主動捐贈防護衣、護目鏡、口罩、快篩劑、酒精等防疫物資。官員表示,然而營業人無償捐贈的防疫物資,營業稅規定與多數自用商品無異,如果是以「進貨」科目列帳,而且已經申報過進項稅額,捐贈時就該依法視為銷售,按時價開立統一發票給自身。

官員指出,在大多數的情況下,無論是對社福團體、長照機構等單位進行捐贈,營業人視為銷售所開立的統一發票,其扣抵聯所載明的稅額,不得申報扣抵銷項稅額。

不過《加值型及非加值型營業稅法》仍有一項但書規定,官員表示,如果是為了協助國防建設、慰勞軍隊,以及對政府捐獻者,就不受上述規定限制,進項稅額用於抵稅是沒問題的。

以前述案例來說,官員表示,如果該公司是將5萬片口罩無償捐贈給地方政府統一運用,就算進貨時已申報過進項稅額,捐贈時則可以免視為銷售貨物,也不用自開發票。

官員表示,這些狀況都是在原本採「進貨」科目列帳,後來要轉作捐贈的處理方式,如果一開始就是以「捐贈」有關科目列帳,進項稅額也沒有未申報扣抵,也就一樣免視為銷售貨物、不必自開發票。

經濟日報 提供

許多企業近期捐贈防疫物資,北區國稅局表示,捐贈對象不同,營業稅課稅規定有別,只有對政府單位進行的捐獻,才能抵減相關營業稅額;其餘對民間社福團體、長照機構的捐贈,則須開發票給自己,不得抵減營業稅。

官員表示,近來接到一間公司致電詢問,該公司購入口罩20萬片,雖然本來是打算全數作銷售使用,但最後有將其中5萬片口罩捐贈給長照機構,營業稅上該如何處理呢?

官員說,營業稅雖然是由商家申報,但透過進、銷互抵機制,最後實際負擔營業稅的其實是最終買受人,依此原則,買來作為捐贈用途的產品,稅額就該由商家自行負擔。

因此,面對本土疫情爆發,許多企業也力挺第一線人員,主動捐贈防護衣、護目鏡、口罩、快篩劑、酒精等防疫物資。官員表示,然而營業人無償捐贈的防疫物資,營業稅規定與多數自用商品無異,如果是以「進貨」科目列帳,而且已經申報過進項稅額,捐贈時就該依法視為銷售,按時價開立統一發票給自身。

官員指出,在大多數的情況下,無論是對社福團體、長照機構等單位進行捐贈,營業人視為銷售所開立的統一發票,其扣抵聯所載明的稅額,不得申報扣抵銷項稅額。

不過《加值型及非加值型營業稅法》仍有一項但書規定,官員表示,如果是為了協助國防建設、慰勞軍隊,以及對政府捐獻者,就不受上述規定限制,進項稅額用於抵稅是沒問題的。

以前述案例來說,官員表示,如果該公司是將5萬片口罩無償捐贈給地方政府統一運用,就算進貨時已申報過進項稅額,捐贈時則可以免視為銷售貨物,也不用自開發票。

官員表示,這些狀況都是在原本採「進貨」科目列帳,後來要轉作捐贈的處理方式,如果一開始就是以「捐贈」有關科目列帳,進項稅額也沒有未申報扣抵,也就一樣免視為銷售貨物、不必自開發票。

經濟日報 提供