經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2020-06-18易利委App 月底推出新版

- 2020-06-18未實名認證 1.64萬件海外網購包裹卡關

- 2020-06-17台商投資海南 留意稅務優惠

- 2020-06-17四稅法修正案 下會期推動

- 2020-06-17出口貨物 報關日認列收入

- 2020-06-16外派費用 母公司有條件認列

- 2020-06-16企業端節送禮 留意稅事

- 2020-06-16在國內提供外商服務 不適用外銷免稅條款

- 2020-06-16過世前二年贈與財產 應併入遺產總額申報

- 2020-06-15境外資金申請匯回1,055億元 破千億大關

稅務法務

06-162020

外派費用 母公司有條件認列

2020-06-16 經濟日報 / 記者 程士華 / 台北報導

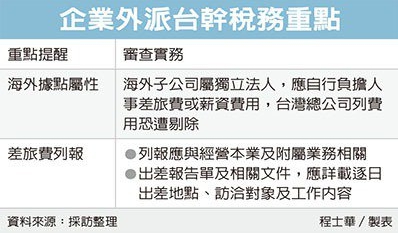

跨國企業外派台幹時,薪資、差旅費等常由國內總公司支付,但要留意在海外設立的據點性質,南區國稅局表示,外派至海外子公司的情況,費用就該由子公司自行負擔,總公司錯誤列報,將遭剔除補稅。

官員表示,國內有位台商經營跨國業務、深耕新南向國家,而總公司則設於南區國稅局轄下,先前查核2018年度營所稅申報案時發現,這間公司當年列報的旅費高達350萬元,細看才發現其中有200萬元,是該公司支付派駐張姓台幹,到印尼子公司擔任總經理的差旅費。

官員表示,印尼子公司雖然確實是由台灣總公司投資設立,但對國稅局而言,那間子公司已經是當地的獨立法人,財務與會計都是獨立的,因此張姓總經理派駐期間的相關差旅費或薪資費用,都應該要由印尼子公司負擔,與台灣總公司營業無關。國稅局最後也剔除差旅費用,要求總公司補稅。

官員表示,按《所得稅法》規定,要認列營業費用,重點不僅有實際支付,還須檢視費用支出與營業活動的關聯性,如果不是公司經營本業及附屬業務的費用,就與營業活動無關,依收入與成本費用配合原則,不得認列。

隨著經濟全球化,營利事業在國外設立子公司的情形日益增多,常常發現國內母公司列報旅費,卻是屬於國外子公司應付費用,這些常常都是不合格的,會被剔除補稅。

官員表示,此類案件重點也在於,海外子公司是獨立的法人,如果台商在海外設立的是分公司,最後營收都會歸到總公司帳下,因此由台灣總公司列報差旅費、薪資費用等,才會合理。

官員提醒,企業在列報旅費支出時,提示出差報告單以及相關文件時,必須詳載逐日出差地點、訪洽對象及工作內容等,向國稅局證明這趟行程與營業實際相關,供國稅局認定節稅。又如同印尼台幹這個案例,出差報告單僅註明派駐天數及職位,即便是合理派駐分公司,也可能因過於簡陋而遭剔除。

經濟日報 提供

跨國企業外派台幹時,薪資、差旅費等常由國內總公司支付,但要留意在海外設立的據點性質,南區國稅局表示,外派至海外子公司的情況,費用就該由子公司自行負擔,總公司錯誤列報,將遭剔除補稅。

官員表示,國內有位台商經營跨國業務、深耕新南向國家,而總公司則設於南區國稅局轄下,先前查核2018年度營所稅申報案時發現,這間公司當年列報的旅費高達350萬元,細看才發現其中有200萬元,是該公司支付派駐張姓台幹,到印尼子公司擔任總經理的差旅費。

官員表示,印尼子公司雖然確實是由台灣總公司投資設立,但對國稅局而言,那間子公司已經是當地的獨立法人,財務與會計都是獨立的,因此張姓總經理派駐期間的相關差旅費或薪資費用,都應該要由印尼子公司負擔,與台灣總公司營業無關。國稅局最後也剔除差旅費用,要求總公司補稅。

官員表示,按《所得稅法》規定,要認列營業費用,重點不僅有實際支付,還須檢視費用支出與營業活動的關聯性,如果不是公司經營本業及附屬業務的費用,就與營業活動無關,依收入與成本費用配合原則,不得認列。

隨著經濟全球化,營利事業在國外設立子公司的情形日益增多,常常發現國內母公司列報旅費,卻是屬於國外子公司應付費用,這些常常都是不合格的,會被剔除補稅。

官員表示,此類案件重點也在於,海外子公司是獨立的法人,如果台商在海外設立的是分公司,最後營收都會歸到總公司帳下,因此由台灣總公司列報差旅費、薪資費用等,才會合理。

官員提醒,企業在列報旅費支出時,提示出差報告單以及相關文件時,必須詳載逐日出差地點、訪洽對象及工作內容等,向國稅局證明這趟行程與營業實際相關,供國稅局認定節稅。又如同印尼台幹這個案例,出差報告單僅註明派駐天數及職位,即便是合理派駐分公司,也可能因過於簡陋而遭剔除。

經濟日報 提供