經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2020-08-07成年年齡喊降 節稅權益縮水

- 2020-08-06勞工舊制退休金節稅有道 財部:全部轉新制免稅

- 2020-08-06政院版「名醫逃稅條款」修法 最高刑期擬改為七年

- 2020-08-06磁吸海外專才 租稅優惠將加碼

- 2020-08-06稅法經典判決系列二/避稅≠逃稅 合法行為不罰

- 2020-08-05獎酬股投抵 財務稅務有別

- 2020-08-05八稅法修正 財部排優先審

- 2020-08-04稅法經典判決/新世紀資通案 闡釋量能課稅

- 2020-08-04大陸追稅 瞄準海外移轉控股

- 2020-08-04研發用進口車 免貨物稅

稅務法務

08-062020

稅法經典判決系列二/避稅≠逃稅 合法行為不罰

2020-08-06 經濟日報 / 記者 徐碧華 / 台北報導

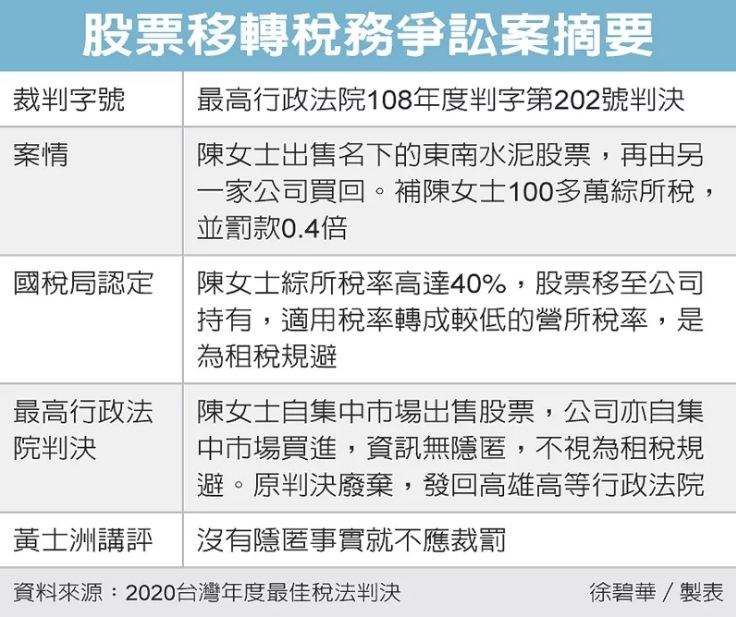

陳女士具有雙重國籍,擔心肥咖條款被美國追稅,從公開市場賣掉名下的東南水泥股票,然後由實質控制的投資公司買回,被高雄國稅局視為降低稅率的逃稅安排,補個人綜所稅122萬多元,罰款48萬多元。最高行政法院去(108)年不認同國稅局的處分,廢棄原判決,發回高雄高等行政法院。

上述判決被資誠聯合會計師事務所和稅法專家們選為2020最佳稅法判決,台北商業大學財政稅務系副教授黃士洲解說判決要旨,他指出,納稅者權利保護法第7條規定,避稅不等於逃稅,合法的避稅行為不能裁罰,終於看到納保法的立法意旨落實在判決上。

陳女士個人適用綜所稅最高稅率40%,股票由個人名下轉成公司名下,投資公司買股的錢也由陳女士提供。配股配息的適用稅率由40%降為17%,高雄國稅局認為這是陳女士的取巧安排,歸戶補稅後,還按所漏稅額罰0.4倍。

黃士洲說,最高行政法院的判決說明陳女士並沒有隱匿事實,股票進出都透過公開市場,從公開市場賣出去,投資公司也只是在同期間由公開市場買進同一檔股票。既然交易公開,資訊透明,即無所謂「逃稅」,既不是逃稅,當然不用罰款。

黃士洲指出,自從納保法通過立法之後,對納稅者的保護有法源基礎,法官也開始引用納保法判案。避稅不等於逃稅,黃士洲說,這是納保法第7條的重點,避稅是合法的,假造事實才是逃稅。避稅不必處罰。

當初在訂第7條時,財政部特別要求加了一個但書,黃士洲說,但是是這樣的:「但納稅者於申報或調查時,對重要事項隱匿或為虛偽不實陳述或提供不正確資料,致使稅捐稽徵機關短漏核定稅捐者,不在此限。」

什麼叫隱匿?黃士洲說,這個個案的判決至少說明一點,透過公開市場的交易,稅捐機關不能稱之為「隱匿」,因為在相關的申報書都有揭露。

經濟日報 提供

陳女士具有雙重國籍,擔心肥咖條款被美國追稅,從公開市場賣掉名下的東南水泥股票,然後由實質控制的投資公司買回,被高雄國稅局視為降低稅率的逃稅安排,補個人綜所稅122萬多元,罰款48萬多元。最高行政法院去(108)年不認同國稅局的處分,廢棄原判決,發回高雄高等行政法院。

上述判決被資誠聯合會計師事務所和稅法專家們選為2020最佳稅法判決,台北商業大學財政稅務系副教授黃士洲解說判決要旨,他指出,納稅者權利保護法第7條規定,避稅不等於逃稅,合法的避稅行為不能裁罰,終於看到納保法的立法意旨落實在判決上。

陳女士個人適用綜所稅最高稅率40%,股票由個人名下轉成公司名下,投資公司買股的錢也由陳女士提供。配股配息的適用稅率由40%降為17%,高雄國稅局認為這是陳女士的取巧安排,歸戶補稅後,還按所漏稅額罰0.4倍。

黃士洲說,最高行政法院的判決說明陳女士並沒有隱匿事實,股票進出都透過公開市場,從公開市場賣出去,投資公司也只是在同期間由公開市場買進同一檔股票。既然交易公開,資訊透明,即無所謂「逃稅」,既不是逃稅,當然不用罰款。

黃士洲指出,自從納保法通過立法之後,對納稅者的保護有法源基礎,法官也開始引用納保法判案。避稅不等於逃稅,黃士洲說,這是納保法第7條的重點,避稅是合法的,假造事實才是逃稅。避稅不必處罰。

當初在訂第7條時,財政部特別要求加了一個但書,黃士洲說,但是是這樣的:「但納稅者於申報或調查時,對重要事項隱匿或為虛偽不實陳述或提供不正確資料,致使稅捐稽徵機關短漏核定稅捐者,不在此限。」

什麼叫隱匿?黃士洲說,這個個案的判決至少說明一點,透過公開市場的交易,稅捐機關不能稱之為「隱匿」,因為在相關的申報書都有揭露。

經濟日報 提供