經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2020-08-07成年年齡喊降 節稅權益縮水

- 2020-08-06勞工舊制退休金節稅有道 財部:全部轉新制免稅

- 2020-08-06政院版「名醫逃稅條款」修法 最高刑期擬改為七年

- 2020-08-06磁吸海外專才 租稅優惠將加碼

- 2020-08-06稅法經典判決系列二/避稅≠逃稅 合法行為不罰

- 2020-08-05獎酬股投抵 財務稅務有別

- 2020-08-05八稅法修正 財部排優先審

- 2020-08-04稅法經典判決/新世紀資通案 闡釋量能課稅

- 2020-08-04大陸追稅 瞄準海外移轉控股

- 2020-08-04研發用進口車 免貨物稅

稅務法務

08-052020

獎酬股投抵 財務稅務有別

2020-08-05 經濟日報 / 記者 程士華 / 台北報導

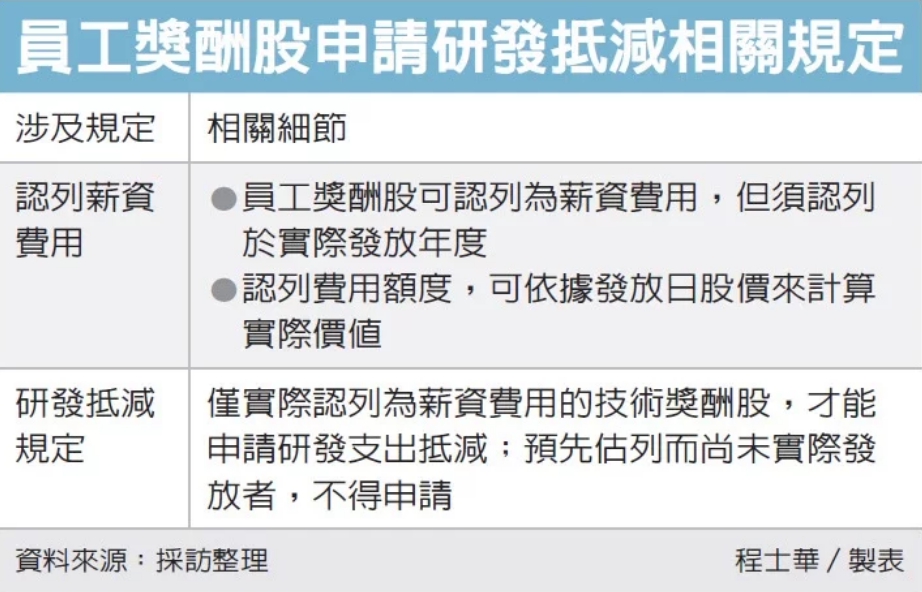

企業發放員工獎酬股後,務必要留意申請投資抵減時,財、稅帳上處理有別,台北國稅局表示,財務帳上可能會分期估列薪資費用,但若想申請研發投資稅務抵減,必須要實際支付獎酬股後,才能依費用認列年度申請。

坊間高度仰賴專業技術的產業,包括科技業及生醫產業等,皆愛用員工獎酬股的模式,提供員工技術作價入股的可能,但為了留住專業人才,往往也會於內部規定,須綁定一定的服務年限,才能取得獎酬性質的技術股。

官員指出,企業聘雇專門從事研發工作的全職人員,其薪資費用其實可以作為研究發展支出而享用稅務優惠,其中獎酬員工的股份,雖然是權利性質的商品,不過還是可以用股價等資訊,來算出這筆獎酬股的公允價值,並在給付日按照它的實際價值,列為研發人員的薪資費用。

根據《產業創新條例》第10條規定,企業年度研發支出,可以就支出的15%,申請直接抵減當年度的營所稅額;或是在支出金額的10%限度內,分三年抵減營所稅。官員指出,去年的營所稅申報案件中,就有一間科技公司申請研發抵減,主張在年度間已經轉讓二次庫藏股給員工,分別列報150萬元、120萬元。

然而國稅局後來發現,這間公司基於內部作業流程,第二次發放獎酬股時,已經拖到隔年年初才發放,雖然二批獎酬股理應在同一年度發放,但國稅局還是將延誤發放的120萬元剔除,這間公司當年度也因此少了近半研發抵減的額度。

又特別針對綁定服務年限的情況,官員表示,營利事業在內部財務帳上可能會逐年認列員工獎酬股的費用,但是就稅務上而言,必須等到確實際發放或執行後,才可以適用投資抵減規定。

經濟日報 提供

企業發放員工獎酬股後,務必要留意申請投資抵減時,財、稅帳上處理有別,台北國稅局表示,財務帳上可能會分期估列薪資費用,但若想申請研發投資稅務抵減,必須要實際支付獎酬股後,才能依費用認列年度申請。

坊間高度仰賴專業技術的產業,包括科技業及生醫產業等,皆愛用員工獎酬股的模式,提供員工技術作價入股的可能,但為了留住專業人才,往往也會於內部規定,須綁定一定的服務年限,才能取得獎酬性質的技術股。

官員指出,企業聘雇專門從事研發工作的全職人員,其薪資費用其實可以作為研究發展支出而享用稅務優惠,其中獎酬員工的股份,雖然是權利性質的商品,不過還是可以用股價等資訊,來算出這筆獎酬股的公允價值,並在給付日按照它的實際價值,列為研發人員的薪資費用。

根據《產業創新條例》第10條規定,企業年度研發支出,可以就支出的15%,申請直接抵減當年度的營所稅額;或是在支出金額的10%限度內,分三年抵減營所稅。官員指出,去年的營所稅申報案件中,就有一間科技公司申請研發抵減,主張在年度間已經轉讓二次庫藏股給員工,分別列報150萬元、120萬元。

然而國稅局後來發現,這間公司基於內部作業流程,第二次發放獎酬股時,已經拖到隔年年初才發放,雖然二批獎酬股理應在同一年度發放,但國稅局還是將延誤發放的120萬元剔除,這間公司當年度也因此少了近半研發抵減的額度。

又特別針對綁定服務年限的情況,官員表示,營利事業在內部財務帳上可能會逐年認列員工獎酬股的費用,但是就稅務上而言,必須等到確實際發放或執行後,才可以適用投資抵減規定。

經濟日報 提供