經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2023-12-26基本生活費、伙食費免稅額調高 2024年5月報稅適用

- 2023-12-26北市稅務自動化機台可查調新北基桃資訊

- 2023-12-26個人、企業、CFC課稅 三大放寬

- 2023-12-25原貨復運進出口 免徵關稅

- 2023-12-25企業短漏所得 最高罰9萬

- 2023-12-21列扣境外稅額 兩個注意

- 2023-12-21賣房虧損 仍應申報所得稅

- 2023-12-21商品輸出 查明出口管制清單

- 2023-12-21外幣兌換損益 實現才能列報

- 2023-12-20公司補繳鉅額稅捐 可分期

稅務法務

12-262023

個人、企業、CFC課稅 三大放寬

2023-12-26 經濟日報 / 記者 翁至威 / 台北報導

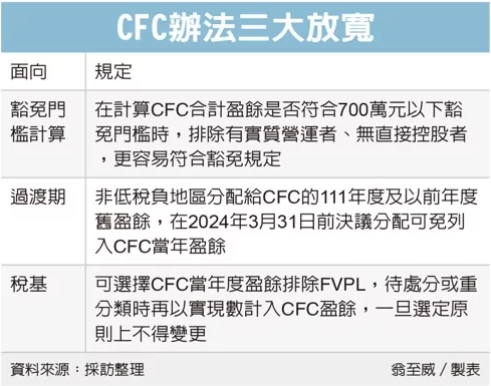

CFC(受控外國企業)制度自今年上路,明年5月報稅季將首度適用。財政部近日修正個人、營利事業CFC辦法,賦稅署長宋秀玲昨(25)日表示有三大放寬,包含豁免門檻計算方式、過渡期、稅基等面向。

首先是調整豁免門檻計算範圍。宋秀玲解釋,CFC設有兩大豁免門檻,一項是有實質營運活動,另一項是當年度盈餘單計或合計在700萬元以下可免認列投資收益或計算營利所得。

過去在「合計」部分,控制的全部CFC都要納入計算;修正後在計算合計盈餘時,排除有實質營運者、無直接控股者,換言之,修正後可更容易符合豁免規定。

舉例來說,甲公司直接持有CFC1(盈餘200萬元)、CFC2(盈餘600萬元)各自100%股權,並透過CFC1間接持有CFC3(盈餘100萬元)的100%股權。其中CFC2有實質營運活動。

過去在計算甲公司是否符合豁免規定時,三家CFC盈餘都要納入,合計為900萬元,超過豁免門檻700萬元,甲公司就必須針對直接持股的CFC1當年度盈餘依規定認列所得。

修正後,CFC2因為有實質營運、CFC3因為是間接持有,都無須加計,只須計算CFC1的200萬元,低於豁免門檻,甲公司可免依CFC辦法認列所得。

第二項放寬是給予過渡期,非低稅負地區分配給CFC的111年度及以前年度舊盈餘,原規定自2023年元旦起分配就須計入CFC當年度盈餘,修正後給予15個月過渡期,只要可提證明文件,證明是在2024年3月31日前決議分配,這些舊盈餘可免列入CFC當年盈餘。

第三是在稅基方面,納稅人可選擇CFC當年度盈餘排除FVPL(透過損益按公允價值衡量之金融工具,如股票、基金等),等到處分或重分類時再以實現數計入CFC盈餘,一旦選定原則上不得變更。

財政部表示,以上市櫃公司家數估算,約有上千家公司明年可能須申報CFC,不過僅為粗估,仍待明年申報後才能精確統計;至於個人適用CFC情形牽涉納稅人投資布局,更難以估算。

經濟日報 提供

CFC(受控外國企業)制度自今年上路,明年5月報稅季將首度適用。財政部近日修正個人、營利事業CFC辦法,賦稅署長宋秀玲昨(25)日表示有三大放寬,包含豁免門檻計算方式、過渡期、稅基等面向。

首先是調整豁免門檻計算範圍。宋秀玲解釋,CFC設有兩大豁免門檻,一項是有實質營運活動,另一項是當年度盈餘單計或合計在700萬元以下可免認列投資收益或計算營利所得。

過去在「合計」部分,控制的全部CFC都要納入計算;修正後在計算合計盈餘時,排除有實質營運者、無直接控股者,換言之,修正後可更容易符合豁免規定。

舉例來說,甲公司直接持有CFC1(盈餘200萬元)、CFC2(盈餘600萬元)各自100%股權,並透過CFC1間接持有CFC3(盈餘100萬元)的100%股權。其中CFC2有實質營運活動。

過去在計算甲公司是否符合豁免規定時,三家CFC盈餘都要納入,合計為900萬元,超過豁免門檻700萬元,甲公司就必須針對直接持股的CFC1當年度盈餘依規定認列所得。

修正後,CFC2因為有實質營運、CFC3因為是間接持有,都無須加計,只須計算CFC1的200萬元,低於豁免門檻,甲公司可免依CFC辦法認列所得。

第二項放寬是給予過渡期,非低稅負地區分配給CFC的111年度及以前年度舊盈餘,原規定自2023年元旦起分配就須計入CFC當年度盈餘,修正後給予15個月過渡期,只要可提證明文件,證明是在2024年3月31日前決議分配,這些舊盈餘可免列入CFC當年盈餘。

第三是在稅基方面,納稅人可選擇CFC當年度盈餘排除FVPL(透過損益按公允價值衡量之金融工具,如股票、基金等),等到處分或重分類時再以實現數計入CFC盈餘,一旦選定原則上不得變更。

財政部表示,以上市櫃公司家數估算,約有上千家公司明年可能須申報CFC,不過僅為粗估,仍待明年申報後才能精確統計;至於個人適用CFC情形牽涉納稅人投資布局,更難以估算。

經濟日報 提供