經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2023-12-26基本生活費、伙食費免稅額調高 2024年5月報稅適用

- 2023-12-26北市稅務自動化機台可查調新北基桃資訊

- 2023-12-26個人、企業、CFC課稅 三大放寬

- 2023-12-25原貨復運進出口 免徵關稅

- 2023-12-25企業短漏所得 最高罰9萬

- 2023-12-21列扣境外稅額 兩個注意

- 2023-12-21賣房虧損 仍應申報所得稅

- 2023-12-21商品輸出 查明出口管制清單

- 2023-12-21外幣兌換損益 實現才能列報

- 2023-12-20公司補繳鉅額稅捐 可分期

稅務法務

12-252023

原貨復運進出口 免徵關稅

2023-12-25 經濟日報 / 記者 楊文琪 / 台北報導

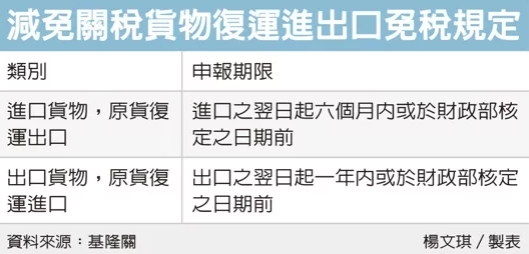

減免關稅的進口貨物在期限前,原貨復運出口者,免徵關稅;同樣,減免關稅的出口貨物於期限前,原貨復運進口者,免徵關稅。但須注意貨物如有轉讓或變更用途,則應補繳關稅;此外,也須符合申報期限規定。

基隆關指出,依據關稅法第52條規定,應徵關稅之貨樣、科學研究用品、試驗用品、展覽物品、遊藝團體服裝、道具、攝製電影電視之攝影製片器材、安裝修理機器必需之儀器、工具、盛裝貨物用之容器,進口整修、保養之成品及其他經財政部核定之物品,在進口之翌日起六個月內或於財政部核定之日期前,原貨復運出口者,免徵關稅。

海關提醒,減免關稅貨物復運出口欲適用免稅規定,業者需主動於出口報單「申請審驗方式」欄填報代碼「8」(申請文件審查),並於「其他申報事項」欄位敘明申請原因;如有待退還的營業稅、貨物稅等內地稅,也應以相同方式申報。

另外,依據關稅法第53條規定,貨樣、科學研究用品、工程機械、攝製電影、電視人員攜帶之攝影製片器材、安裝修理機器必需之儀器、工具、展覽物品、藝術品、盛裝貨物用之容器、遊藝團體服裝、道具,政府機關寄往國外之電影片與錄影帶及其他經財政部核定之類似物品,在出口之翌日起一年內或於財政部核定之日期前原貨復運進口者,亦免徵關稅。例如出口樣車,展示後原貨復運進口,可依關稅法第53條規定申請免稅。

海關提醒,復運進口原則上先核銷原出口報單,再放行復運進口報單,此外,通關辦理要注意事項:1、外銷品退運,若因貨物出口時貨名申報等與進口申報不符,海關不予核銷免稅。2、復運進口整修或保養之外銷品,得由原貨物輸出人或原製造工廠申報進口。3、外銷品係整體之成品,若復運進口者為其部分零組件,則廠商須能提出合理舉證,經海關確認為原出口成品之零組件者,始准予核銷免稅。

經濟日報 提供

減免關稅的進口貨物在期限前,原貨復運出口者,免徵關稅;同樣,減免關稅的出口貨物於期限前,原貨復運進口者,免徵關稅。但須注意貨物如有轉讓或變更用途,則應補繳關稅;此外,也須符合申報期限規定。

基隆關指出,依據關稅法第52條規定,應徵關稅之貨樣、科學研究用品、試驗用品、展覽物品、遊藝團體服裝、道具、攝製電影電視之攝影製片器材、安裝修理機器必需之儀器、工具、盛裝貨物用之容器,進口整修、保養之成品及其他經財政部核定之物品,在進口之翌日起六個月內或於財政部核定之日期前,原貨復運出口者,免徵關稅。

海關提醒,減免關稅貨物復運出口欲適用免稅規定,業者需主動於出口報單「申請審驗方式」欄填報代碼「8」(申請文件審查),並於「其他申報事項」欄位敘明申請原因;如有待退還的營業稅、貨物稅等內地稅,也應以相同方式申報。

另外,依據關稅法第53條規定,貨樣、科學研究用品、工程機械、攝製電影、電視人員攜帶之攝影製片器材、安裝修理機器必需之儀器、工具、展覽物品、藝術品、盛裝貨物用之容器、遊藝團體服裝、道具,政府機關寄往國外之電影片與錄影帶及其他經財政部核定之類似物品,在出口之翌日起一年內或於財政部核定之日期前原貨復運進口者,亦免徵關稅。例如出口樣車,展示後原貨復運進口,可依關稅法第53條規定申請免稅。

海關提醒,復運進口原則上先核銷原出口報單,再放行復運進口報單,此外,通關辦理要注意事項:1、外銷品退運,若因貨物出口時貨名申報等與進口申報不符,海關不予核銷免稅。2、復運進口整修或保養之外銷品,得由原貨物輸出人或原製造工廠申報進口。3、外銷品係整體之成品,若復運進口者為其部分零組件,則廠商須能提出合理舉證,經海關確認為原出口成品之零組件者,始准予核銷免稅。

經濟日報 提供