經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2020-05-07金融業CRS申報期 有望展延

- 2020-05-07溢付營業稅退稅 從寬認定

- 2020-05-07緩繳營所稅 可線上申辦

- 2020-05-05移轉訂價查核 三類企業須留意

- 2020-05-04未分配盈餘 節稅新管道

- 2020-05-04投資越南 稅務優惠比一比

- 2020-05-04台商個人資金匯回 即起開通線上申請

- 2020-05-04稅額試算不退不補 可採書面語音確認

- 2020-05-03機關團體報稅 五點不漏

- 2020-04-30營所稅申報書 三點修正

稅務法務

04-302020

營所稅申報書 三點修正

2020-04-30 經濟日報 / 記者 程士華 / 台北報導

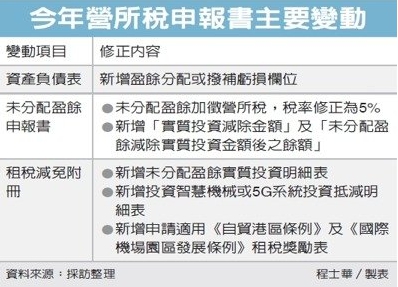

高雄國稅局表示,配合各類稅法變動,今年營利事業所得稅申報書有三個重點修正,包括資產負債表增加虧損撥補欄位、未分配盈餘申報規定變動,至於《產業創新修例》修法所新增的各類企業優惠,也都增列於申報書租稅減免附冊。

官員表示,企業今年申報營所稅時,要申報的包括2019年度營所稅結算,以及2018年度的未分配盈餘申報,因應各類法規修正,今年申報書也有許多修正,譬如填寫資產負債表時,提醒企業今年有個變動,由於《公司法》增訂228-1條,公司可於每季或每半會計年度終了後,將盈餘分配或撥補給同年度虧損,因此申報書的資產負債表也相應修正。

其次,2018年度未分配盈餘申報書也成為今年重點之一,官員指出,未分配盈餘加徵營所稅額已從10%降低為5%,申報書上也同步修正,並因應產創條例23-3條修法上路,增加「實質投資減除金額」及「未分配盈餘減除實質投資金額後之餘額」等欄位,企業欲適用租稅優惠,應如實記載於此。

官員表示,企業主張產創23-3條投資抵減,包括興建或購置建築物的支出、購置軟硬體設備或技術等支出,適用相關未分配盈餘實質投資明細表,也在今年新增於申報書租稅減免附冊中,提醒企業不僅需提供減除金額,也需詳實填妥明細表。企業最關心的租稅優惠,也皆列於租稅減免附冊。

經濟日報提供

高雄國稅局表示,配合各類稅法變動,今年營利事業所得稅申報書有三個重點修正,包括資產負債表增加虧損撥補欄位、未分配盈餘申報規定變動,至於《產業創新修例》修法所新增的各類企業優惠,也都增列於申報書租稅減免附冊。

官員表示,企業今年申報營所稅時,要申報的包括2019年度營所稅結算,以及2018年度的未分配盈餘申報,因應各類法規修正,今年申報書也有許多修正,譬如填寫資產負債表時,提醒企業今年有個變動,由於《公司法》增訂228-1條,公司可於每季或每半會計年度終了後,將盈餘分配或撥補給同年度虧損,因此申報書的資產負債表也相應修正。

其次,2018年度未分配盈餘申報書也成為今年重點之一,官員指出,未分配盈餘加徵營所稅額已從10%降低為5%,申報書上也同步修正,並因應產創條例23-3條修法上路,增加「實質投資減除金額」及「未分配盈餘減除實質投資金額後之餘額」等欄位,企業欲適用租稅優惠,應如實記載於此。

官員表示,企業主張產創23-3條投資抵減,包括興建或購置建築物的支出、購置軟硬體設備或技術等支出,適用相關未分配盈餘實質投資明細表,也在今年新增於申報書租稅減免附冊中,提醒企業不僅需提供減除金額,也需詳實填妥明細表。企業最關心的租稅優惠,也皆列於租稅減免附冊。

經濟日報提供