經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2020-05-07金融業CRS申報期 有望展延

- 2020-05-07溢付營業稅退稅 從寬認定

- 2020-05-07緩繳營所稅 可線上申辦

- 2020-05-05移轉訂價查核 三類企業須留意

- 2020-05-04未分配盈餘 節稅新管道

- 2020-05-04投資越南 稅務優惠比一比

- 2020-05-04台商個人資金匯回 即起開通線上申請

- 2020-05-04稅額試算不退不補 可採書面語音確認

- 2020-05-03機關團體報稅 五點不漏

- 2020-04-30營所稅申報書 三點修正

稅務法務

05-042020

未分配盈餘 節稅新管道

2020-05-04 經濟日報 / 記者 程士華 / 台北報導

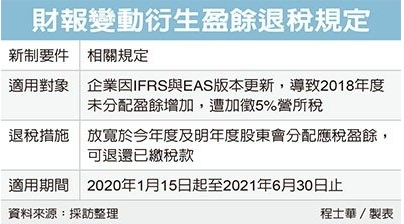

新冠肺炎疫情期間,未分配盈餘再添節稅措施,財政部賦稅署表示,企業因應企業國際財務報導準則(IFRS)或企業會計準則公報(EAS)變動,因而增加2018年度盈餘數,只要於明年6月底前分配給股東,即可追溯退還今年已繳稅款。

官員指出,因應IFRS與EAS版本更新,會造成企業今年申報2018年度應稅盈餘額數變化,財政部已於年初核釋,不論財報版本更新,讓當年盈餘產生「淨增加數」或「淨減少數」,今年申報時都應如實以增加數課稅,或以減少數調整稅基。

官員表示,然而很多企業在去年股東會就已經配完盈餘,沒有考慮到財報變動導致盈餘增加,財政部今年發布核釋時,已經來不及再把盈餘分配出去,造成2018年度新增的保留盈餘,必須額外加徵5%營所稅。

官員表示,基於以上考量,財政部近期已進一步核釋,即便今年企業申報盈餘時已被課稅,只要在《嚴重特殊傳染性肺炎防治及紓困振興特別條例》施行期間內,也就是明年6月30日前,重新將財報變動衍生2018年度盈餘分配給股東或社員,後續即可退還今年申報期間已繳稅款。

也就是在今年股東會或明年股東會時,將這筆盈餘分配掉,即可退稅。

勤業眾信會計師陳惠明指出,隨著企業開始申報2018年度應稅盈餘,財政部近期陸續釋出減免規定,包括適用《產業創新條例》的資本支出抵減,以及受新冠肺炎疫情影響,企業今年度上半年的預估虧損數。

陳惠明建議,企業應先評估前二項減除項目計算完畢後,若發現2018年度仍留有應稅盈餘,再檢視當年盈餘中因採用新公報而增加的未分配盈餘,可趕在結算申報前,於今年股東會決議分配該保留盈餘。

陳惠明表示,若企業考量目前尚有資金壓力,則於明年股東會前,再評估分配盈餘給股東,同樣可申請退還溢繳的2018年度未分配盈餘稅。

經濟日報 提供

新冠肺炎疫情期間,未分配盈餘再添節稅措施,財政部賦稅署表示,企業因應企業國際財務報導準則(IFRS)或企業會計準則公報(EAS)變動,因而增加2018年度盈餘數,只要於明年6月底前分配給股東,即可追溯退還今年已繳稅款。

官員指出,因應IFRS與EAS版本更新,會造成企業今年申報2018年度應稅盈餘額數變化,財政部已於年初核釋,不論財報版本更新,讓當年盈餘產生「淨增加數」或「淨減少數」,今年申報時都應如實以增加數課稅,或以減少數調整稅基。

官員表示,然而很多企業在去年股東會就已經配完盈餘,沒有考慮到財報變動導致盈餘增加,財政部今年發布核釋時,已經來不及再把盈餘分配出去,造成2018年度新增的保留盈餘,必須額外加徵5%營所稅。

官員表示,基於以上考量,財政部近期已進一步核釋,即便今年企業申報盈餘時已被課稅,只要在《嚴重特殊傳染性肺炎防治及紓困振興特別條例》施行期間內,也就是明年6月30日前,重新將財報變動衍生2018年度盈餘分配給股東或社員,後續即可退還今年申報期間已繳稅款。

也就是在今年股東會或明年股東會時,將這筆盈餘分配掉,即可退稅。

勤業眾信會計師陳惠明指出,隨著企業開始申報2018年度應稅盈餘,財政部近期陸續釋出減免規定,包括適用《產業創新條例》的資本支出抵減,以及受新冠肺炎疫情影響,企業今年度上半年的預估虧損數。

陳惠明建議,企業應先評估前二項減除項目計算完畢後,若發現2018年度仍留有應稅盈餘,再檢視當年盈餘中因採用新公報而增加的未分配盈餘,可趕在結算申報前,於今年股東會決議分配該保留盈餘。

陳惠明表示,若企業考量目前尚有資金壓力,則於明年股東會前,再評估分配盈餘給股東,同樣可申請退還溢繳的2018年度未分配盈餘稅。

經濟日報 提供