經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2020-09-11重男輕女 財產受贈男性逾六成

- 2020-09-10公司提起訴願未「繳半」 不動產被拍賣追稅

- 2020-09-10房市熱 8月契稅徵起件數增

- 2020-09-10華為禁令三紅線 台企當心

- 2020-09-10外商適用特定利潤率 有條件

- 2020-09-10特定利潤率申請設限 排除陸資

- 2020-09-10配偶移轉財產 留意兩事

- 2020-09-10囤房等增值 當心稅務成本

- 2020-09-09沒有訂單還要報營業稅嗎? 國稅局:要!不報罰1,200元

- 2020-09-09貸款買設備 利息認列有眉角

稅務法務

09-102020

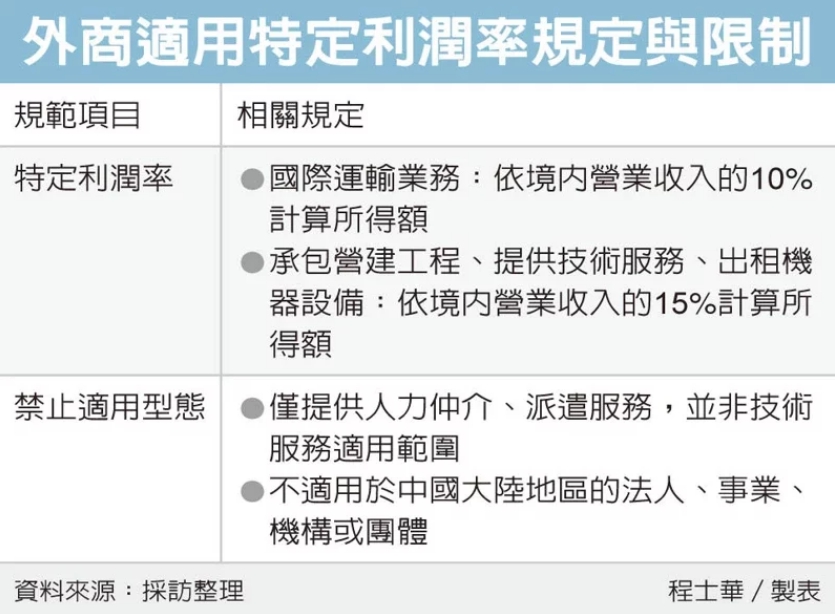

外商適用特定利潤率 有條件

2020-09-10 經濟日報 / 記者 程士華 / 台北報導

外商公司在台經營軟硬體維修等技術服務,依法可申請適用特定利潤率計算所得稅,中區國稅局表示,但近來發現有外商利用節稅條款,實質只有做派遣仲介,找其他公司代為提供技術服務,這種收入將排除適用特定利潤率。

官員表示,依據《所得稅法》第25條規定,總機構國外的營利事業,在台灣進行國際運輸、承包營建工程、提供技術服務或出租機器設備等業務,可以向財政部申請核准適用,其中如果是提供技術服務,相關境內營業收入可以依15%利潤率課稅。

舉例而言,100萬元收入當中,可能只有15萬元需要列入實際所得額,以此來計算營所稅。

然而隨著近年來跨國交易日漸頻繁,官員表示,近來申請適用特定利潤率的外商企業越來越多,尤其以提供技術服務類的交易型態為大宗,但是卻也同時發現不少違規的情況。

官員表示,最近發現某外商來台交易,與台資企業簽訂技術服務合約後,並申請適用特定利潤率,但國稅局實際審核時發現,這間外商並不打算自行提供服務,而是開出一批人員名單,直接請國內客戶自行面試、挑選需要的人力,提供名單的外商也不打算負擔服務瑕疵的任何損害賠償責任,只在履約過程中扮演行政事務協調、仲介等角色,明顯就是在經營人力仲介。

如果只是單純看外商的名字,官員表示,國稅局很難直接看出是不是派遣公司,因此特定利潤率審查都是看各別合約,有沒有打算在整個服務當中,親自提供技術服務,即便是委由關係企業代為執行,也是不合規定的。

官員表示,適用特定利潤率的技術服務範圍,主要包括規劃、設計、安裝、檢測、維修、試車、諮詢、顧問、審核、監督、認證、人員訓練等服務型態,但是並不包括人力派遣,呼籲外資及本國企業都要留意相關規定。

經濟日報 提供

外商公司在台經營軟硬體維修等技術服務,依法可申請適用特定利潤率計算所得稅,中區國稅局表示,但近來發現有外商利用節稅條款,實質只有做派遣仲介,找其他公司代為提供技術服務,這種收入將排除適用特定利潤率。

官員表示,依據《所得稅法》第25條規定,總機構國外的營利事業,在台灣進行國際運輸、承包營建工程、提供技術服務或出租機器設備等業務,可以向財政部申請核准適用,其中如果是提供技術服務,相關境內營業收入可以依15%利潤率課稅。

舉例而言,100萬元收入當中,可能只有15萬元需要列入實際所得額,以此來計算營所稅。

然而隨著近年來跨國交易日漸頻繁,官員表示,近來申請適用特定利潤率的外商企業越來越多,尤其以提供技術服務類的交易型態為大宗,但是卻也同時發現不少違規的情況。

官員表示,最近發現某外商來台交易,與台資企業簽訂技術服務合約後,並申請適用特定利潤率,但國稅局實際審核時發現,這間外商並不打算自行提供服務,而是開出一批人員名單,直接請國內客戶自行面試、挑選需要的人力,提供名單的外商也不打算負擔服務瑕疵的任何損害賠償責任,只在履約過程中扮演行政事務協調、仲介等角色,明顯就是在經營人力仲介。

如果只是單純看外商的名字,官員表示,國稅局很難直接看出是不是派遣公司,因此特定利潤率審查都是看各別合約,有沒有打算在整個服務當中,親自提供技術服務,即便是委由關係企業代為執行,也是不合規定的。

官員表示,適用特定利潤率的技術服務範圍,主要包括規劃、設計、安裝、檢測、維修、試車、諮詢、顧問、審核、監督、認證、人員訓練等服務型態,但是並不包括人力派遣,呼籲外資及本國企業都要留意相關規定。

經濟日報 提供