經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2020-09-11重男輕女 財產受贈男性逾六成

- 2020-09-10公司提起訴願未「繳半」 不動產被拍賣追稅

- 2020-09-10房市熱 8月契稅徵起件數增

- 2020-09-10華為禁令三紅線 台企當心

- 2020-09-10外商適用特定利潤率 有條件

- 2020-09-10特定利潤率申請設限 排除陸資

- 2020-09-10配偶移轉財產 留意兩事

- 2020-09-10囤房等增值 當心稅務成本

- 2020-09-09沒有訂單還要報營業稅嗎? 國稅局:要!不報罰1,200元

- 2020-09-09貸款買設備 利息認列有眉角

稅務法務

09-092020

貸款買設備 利息認列有眉角

2020-09-09 經濟日報 / 記者 程士華 / 台北報導

工廠面對單價較高的設備器材,難免需要透過借貸來支應,台北國稅局表示,企業透過借款來採購設備,要小心稅法相關規定,實際取得設備前所支付的利息支出,不能直接列為當年度費用,而是要將這筆設備的成本資本化,按年限攤提折舊。

官員表示,依據《營利事業所得稅查核準則》第97條規定,企業在購置土地以外的固定資產時,例如最主要就是為了購置設備器材,因而產生借款利息,要注意認列規定。

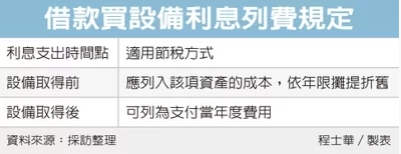

借款時通常須支付一定的利息費用,如果是設備實際交貨之後,也就是所有權登記日或實際受領日之後才產生的利息,可以列報為當年度的利息費用,作為抵減年度所得的節稅項目。

如果是實際交貨前,就已付出去的借款利息,依據稅法規定,這類支出不能列為費用,而必須列為該項資產的成本,也就是資本化之後,照規定年限攤提折舊。

台北國稅局最近發現,轄內某公司去年度的營所稅申報案中,列報銀行借款利息支出200萬餘元,其中有30萬元是去年10月借款4,000萬元購買設備而產生。官員表示,然而實際查核後發現,這筆設備直到去年底為止,都還沒有登記到該公司的名下,對於國稅局而言,這30萬元也就沒辦法認列費用。

官員指出,一般都是購置設備需要資金,才會借款並產生利息,會發生這種情況,可能是設備因故尚未移轉,才發生這種錢已經借了,卻不能列為費用的情形。

作為通融,在取得設備之前的利息支出,可列入設備本身的成本,依年限來攤提折舊,官員表示,譬如案例中的購買設備成本為4,000萬元,取得前多出來的30萬元利息支出,就可以合併到取得成本攤提折舊。

經濟日報 提供

工廠面對單價較高的設備器材,難免需要透過借貸來支應,台北國稅局表示,企業透過借款來採購設備,要小心稅法相關規定,實際取得設備前所支付的利息支出,不能直接列為當年度費用,而是要將這筆設備的成本資本化,按年限攤提折舊。

官員表示,依據《營利事業所得稅查核準則》第97條規定,企業在購置土地以外的固定資產時,例如最主要就是為了購置設備器材,因而產生借款利息,要注意認列規定。

借款時通常須支付一定的利息費用,如果是設備實際交貨之後,也就是所有權登記日或實際受領日之後才產生的利息,可以列報為當年度的利息費用,作為抵減年度所得的節稅項目。

如果是實際交貨前,就已付出去的借款利息,依據稅法規定,這類支出不能列為費用,而必須列為該項資產的成本,也就是資本化之後,照規定年限攤提折舊。

台北國稅局最近發現,轄內某公司去年度的營所稅申報案中,列報銀行借款利息支出200萬餘元,其中有30萬元是去年10月借款4,000萬元購買設備而產生。官員表示,然而實際查核後發現,這筆設備直到去年底為止,都還沒有登記到該公司的名下,對於國稅局而言,這30萬元也就沒辦法認列費用。

官員指出,一般都是購置設備需要資金,才會借款並產生利息,會發生這種情況,可能是設備因故尚未移轉,才發生這種錢已經借了,卻不能列為費用的情形。

作為通融,在取得設備之前的利息支出,可列入設備本身的成本,依年限來攤提折舊,官員表示,譬如案例中的購買設備成本為4,000萬元,取得前多出來的30萬元利息支出,就可以合併到取得成本攤提折舊。

經濟日報 提供