經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2021-07-13汽車舊換新退稅 增兩限制

- 2021-07-13OECD研擬數位稅 台企免驚

- 2021-07-12綜所稅退稅來了 首批退稅7月30日入帳

- 2021-07-12未分配盈餘投資抵減 注意期程

- 2021-07-09婚嫁贈與扣除額 最高1,280萬

- 2021-07-09被併新創股東 所得稅可緩課

- 2021-07-09房產傳承三方式 課稅大不同

- 2021-07-08公司給付死亡員工喪葬費 應申報遺產稅

- 2021-07-08台商釋股獎勵員工 有撇步

- 2021-07-08出售專利權 須報所得稅

稅務法務

07-082021

台商釋股獎勵員工 有撇步

2021-07-08 經濟日報 / 記者 程士華 / 台北報導

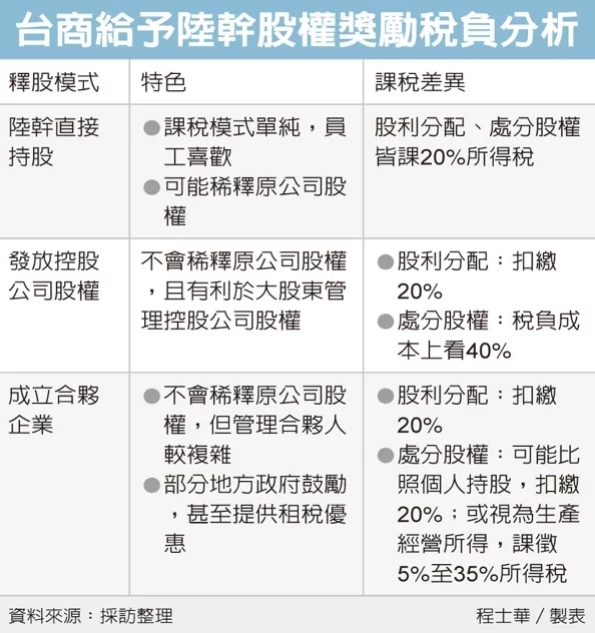

台商在中國大陸布局已久,若想釋出股票獎勵當地員工,資誠聯合會計師事務所指出,以合夥企業的模式,讓優秀的陸幹拿到取得盈餘分紅;而當陸幹離職並處分股權時,課稅也相對合理,是近來流行的新模式。

資誠兩岸商務與稅務服務會計師徐丞毅表示,台商為了留住優秀陸幹,會給予股權激勵,但該怎麼規劃釋股很關鍵。

徐丞毅指出,最簡單的方式是讓員工直接持股,不論是員工拿股利時,或離職要賣股票,都是按20%稅率扣繳納稅;通常是員工最希望拿到這種股票,但是對台商而言,卻要擔心員工眾多稀釋股權,或是當員工離職時,可能有股權外流風險。

為避免股權太分散,徐丞毅建議,台商還有二種做法,首先是成立控股公司,讓控股公司持有陸廠股份,而員工則是拿控股公司的股份,此模式於配發股利時,課稅與直接持股一樣為20%;但如果員工想出售股權時,控股端先被課企業所得稅,個人又要再課20%所得稅,綜合稅負成本高達40%。

近來受到大陸許多地方政府鼓勵,也有台商改以「合夥」模式,分配盈餘激勵員工,又避免股權分散。由於合夥組織會穿透課稅,讓地方稅源增加,因此不少地方政府會支持台商到當地成立合夥企業,甚至額外提供租稅優惠。

在稅務上,陸廠分配股利給合夥企業時,合夥組織直接對員工個人穿透課稅,徐丞毅表示,此時與個人持股一致,依20%稅率扣繳。

但當陸幹離職要退夥時,實務上的課稅有分歧,徐丞毅表示,第一,有些地方政府基於穿透課稅,因此比照個人持股,只對個人課徵20%所得稅;第二,可能會把合夥人處分股權的所得,視為「生產經營所得」,適用稅率為5%到35%,然而可以獲得股權激勵的幹部,其收入也較高,多半可能被課徵35%重稅。徐丞毅表示,合夥模式具備防止股權分散的優點,在最壞的情況,課稅也低於控股公司,台商可多方面考量設計獎勵機制。

經濟日報 提供

台商在中國大陸布局已久,若想釋出股票獎勵當地員工,資誠聯合會計師事務所指出,以合夥企業的模式,讓優秀的陸幹拿到取得盈餘分紅;而當陸幹離職並處分股權時,課稅也相對合理,是近來流行的新模式。

資誠兩岸商務與稅務服務會計師徐丞毅表示,台商為了留住優秀陸幹,會給予股權激勵,但該怎麼規劃釋股很關鍵。

徐丞毅指出,最簡單的方式是讓員工直接持股,不論是員工拿股利時,或離職要賣股票,都是按20%稅率扣繳納稅;通常是員工最希望拿到這種股票,但是對台商而言,卻要擔心員工眾多稀釋股權,或是當員工離職時,可能有股權外流風險。

為避免股權太分散,徐丞毅建議,台商還有二種做法,首先是成立控股公司,讓控股公司持有陸廠股份,而員工則是拿控股公司的股份,此模式於配發股利時,課稅與直接持股一樣為20%;但如果員工想出售股權時,控股端先被課企業所得稅,個人又要再課20%所得稅,綜合稅負成本高達40%。

近來受到大陸許多地方政府鼓勵,也有台商改以「合夥」模式,分配盈餘激勵員工,又避免股權分散。由於合夥組織會穿透課稅,讓地方稅源增加,因此不少地方政府會支持台商到當地成立合夥企業,甚至額外提供租稅優惠。

在稅務上,陸廠分配股利給合夥企業時,合夥組織直接對員工個人穿透課稅,徐丞毅表示,此時與個人持股一致,依20%稅率扣繳。

但當陸幹離職要退夥時,實務上的課稅有分歧,徐丞毅表示,第一,有些地方政府基於穿透課稅,因此比照個人持股,只對個人課徵20%所得稅;第二,可能會把合夥人處分股權的所得,視為「生產經營所得」,適用稅率為5%到35%,然而可以獲得股權激勵的幹部,其收入也較高,多半可能被課徵35%重稅。徐丞毅表示,合夥模式具備防止股權分散的優點,在最壞的情況,課稅也低於控股公司,台商可多方面考量設計獎勵機制。

經濟日報 提供