經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2021-07-13汽車舊換新退稅 增兩限制

- 2021-07-13OECD研擬數位稅 台企免驚

- 2021-07-12綜所稅退稅來了 首批退稅7月30日入帳

- 2021-07-12未分配盈餘投資抵減 注意期程

- 2021-07-09婚嫁贈與扣除額 最高1,280萬

- 2021-07-09被併新創股東 所得稅可緩課

- 2021-07-09房產傳承三方式 課稅大不同

- 2021-07-08公司給付死亡員工喪葬費 應申報遺產稅

- 2021-07-08台商釋股獎勵員工 有撇步

- 2021-07-08出售專利權 須報所得稅

稅務法務

07-092021

房產傳承三方式 課稅大不同

2021-07-09 經濟日報 / 記者 程士華 / 台北報導

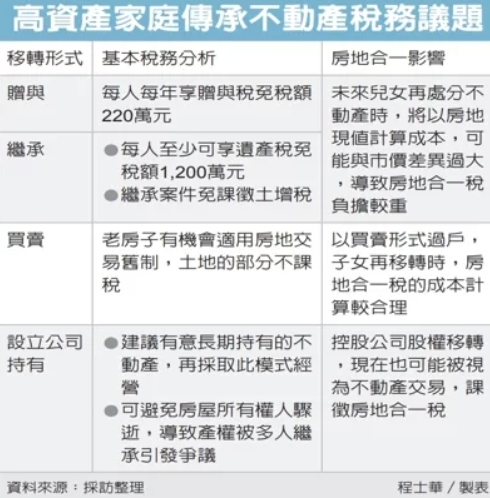

因應房地合一稅2.0上路,現在富爸爸若想為家族置產,須考量哪些法規影響?安永聯合會計師事務所建議,可以先考慮要採贈與、出售或未來繼承,一併考量三類傳承形式的稅負影響;其次,若有意長期持有,再考慮成立家族控股公司,讓法人長期管理家族的不動產。

安永家族辦公室執業會計師林志翔指出,高資產人士為傳承財富,稅務是一定要考慮的面向,先談談贈與及繼承的面向,贈與的免稅額較低,每人每年只有220萬元;但如果把房子產權留著,未來以繼承移轉,遺產稅免稅額就有1,200萬元,稅率門檻也較贈與稅低。

然而除了表面上的免稅額及稅率,林志翔指出,贈與和繼承還有另一項關鍵的差異,在於贈與要額外課徵土增稅,繼承卻不用,如果要移轉給二代的是家族早年取得的老房子,採身後繼承的模式,就可以省下一大筆土增稅。

但無論是贈與或繼承,都有個大缺點,林志翔表示,經過贈與或繼承的不動產,如果兒女未來有打算再移轉,計算房地合一稅時,會以房地現值來計算成本,低於市價很多,也就會可能被課到很多房地合一稅。

林志翔建議,如果二代財力允許,並考量未來賣房、換房的可能,富爸爸們也可以考慮利用買賣的形式,規畫讓二代出價買下該筆不動產,以免未來要繳納高額房地合一稅;要是過戶的是老房子,傳承時還能適用舊制申報,土地部分不課稅。

最後,林志翔建議,家族手上如果持有商辦性質不動產,且有意長期持有、獲得穩定收益,還是可利用家族控股公司來經營,一方面可以避免個人驟逝、產權被多人繼承的爭議;另一方面,採長期持有,才不會被房地合一稅2.0的重稅影響。

經濟日報 提供

因應房地合一稅2.0上路,現在富爸爸若想為家族置產,須考量哪些法規影響?安永聯合會計師事務所建議,可以先考慮要採贈與、出售或未來繼承,一併考量三類傳承形式的稅負影響;其次,若有意長期持有,再考慮成立家族控股公司,讓法人長期管理家族的不動產。

安永家族辦公室執業會計師林志翔指出,高資產人士為傳承財富,稅務是一定要考慮的面向,先談談贈與及繼承的面向,贈與的免稅額較低,每人每年只有220萬元;但如果把房子產權留著,未來以繼承移轉,遺產稅免稅額就有1,200萬元,稅率門檻也較贈與稅低。

然而除了表面上的免稅額及稅率,林志翔指出,贈與和繼承還有另一項關鍵的差異,在於贈與要額外課徵土增稅,繼承卻不用,如果要移轉給二代的是家族早年取得的老房子,採身後繼承的模式,就可以省下一大筆土增稅。

但無論是贈與或繼承,都有個大缺點,林志翔表示,經過贈與或繼承的不動產,如果兒女未來有打算再移轉,計算房地合一稅時,會以房地現值來計算成本,低於市價很多,也就會可能被課到很多房地合一稅。

林志翔建議,如果二代財力允許,並考量未來賣房、換房的可能,富爸爸們也可以考慮利用買賣的形式,規畫讓二代出價買下該筆不動產,以免未來要繳納高額房地合一稅;要是過戶的是老房子,傳承時還能適用舊制申報,土地部分不課稅。

最後,林志翔建議,家族手上如果持有商辦性質不動產,且有意長期持有、獲得穩定收益,還是可利用家族控股公司來經營,一方面可以避免個人驟逝、產權被多人繼承的爭議;另一方面,採長期持有,才不會被房地合一稅2.0的重稅影響。

經濟日報 提供