經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2022-04-05移轉訂價報告 企業快備妥

- 2022-04-04企業藉擴大書審漏稅 要罰

- 2022-04-04販售商品應全額開發票

- 2022-04-01商譽認定 列出三個重點

- 2022-04-01拜登加稅 赴美台商別輕忽

- 2022-04-01自住宅贈與家人 適用優稅

- 2022-03-30疫情影響執業 可減免所得稅

- 2022-03-30舊制房地交易 留意兩點

- 2022-03-30稅局提醒 成本須與業務直接相關

- 2022-03-30營所稅申報 留意三大變革

稅務法務

04-042022

企業藉擴大書審漏稅 要罰

2022-04-04 經濟日報 / 記者 翁至威 / 台北報導

擴大書審制度原是為簡化稽徵作業、方便中小企業報稅的便民措施,然而卻有部分公司藉此來逃稅。財政部中區國稅局表示,藉擴大書審規避、逃漏稅常見有三大面向、五大樣態,呼籲營利事業依規定辦理,以免挨罰。

中區國稅局表示,所謂擴大書審制度,是針對公司全年營業收入及非營業收入在3,000萬元以下者,其中不包含土地、房屋交易所得及房地合一2.0課稅範圍(房屋、預售屋、特定股權交易),可申報適用。

擴大書審雖然簡便,但國稅局常查獲藉此避稅的案例,民進黨立委江永昌日前質詢時指出,應全面檢討,莫讓缺乏法源的擴大書審制度成為逃漏稅藉口。

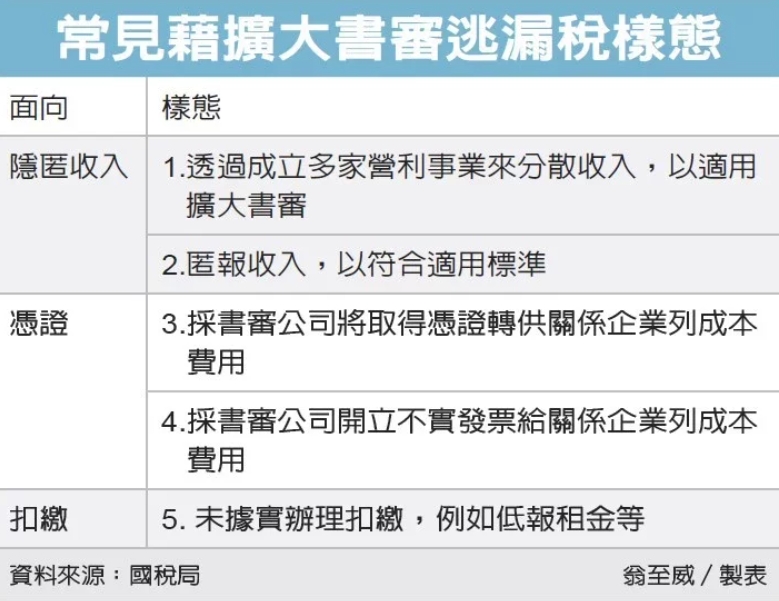

國稅局表示,藉擴大書審逃漏稅常見三大面向,包含隱匿收入、憑證、扣繳等,其中最常發現五大樣態。

首先在隱匿收入方面,常見有兩種情況。第一種是透過成立多家營利事業,來分散收入,將營收降到3,000萬元以下,來適用擴大書審制度,規避國稅局查核;第二種則是直接匿報收入,以符合適用標準。

其次,在憑證相關違規方面,也有兩種常見樣態。第一種是採用書面審核的企業,將所取得的憑證轉供其他關係企業列為成本及費用,幫助關係企業墊高成本費用、達到規避稅捐效果;第二種則是採書審的公司,直接開立不實發票給關係企業,作為成本費用的憑證。

最後是在扣繳方面的違規,國稅局也發現適用擴大書審公司,未據實辦理扣繳,短漏報其他稅源,例如只列報最低工資,或短漏報租金支出、執行業務費用等,都是常見違規。

國稅局提醒,如發現公司透過跨區設立關係企業及利用擴大書審制度分散收入,藉以規避稽查,或其他取得或開立不實發票等逃漏稅行為,國稅局都會主動或通報所轄稽徵機關加強查核。

經濟日報 提供

擴大書審制度原是為簡化稽徵作業、方便中小企業報稅的便民措施,然而卻有部分公司藉此來逃稅。財政部中區國稅局表示,藉擴大書審規避、逃漏稅常見有三大面向、五大樣態,呼籲營利事業依規定辦理,以免挨罰。

中區國稅局表示,所謂擴大書審制度,是針對公司全年營業收入及非營業收入在3,000萬元以下者,其中不包含土地、房屋交易所得及房地合一2.0課稅範圍(房屋、預售屋、特定股權交易),可申報適用。

擴大書審雖然簡便,但國稅局常查獲藉此避稅的案例,民進黨立委江永昌日前質詢時指出,應全面檢討,莫讓缺乏法源的擴大書審制度成為逃漏稅藉口。

國稅局表示,藉擴大書審逃漏稅常見三大面向,包含隱匿收入、憑證、扣繳等,其中最常發現五大樣態。

首先在隱匿收入方面,常見有兩種情況。第一種是透過成立多家營利事業,來分散收入,將營收降到3,000萬元以下,來適用擴大書審制度,規避國稅局查核;第二種則是直接匿報收入,以符合適用標準。

其次,在憑證相關違規方面,也有兩種常見樣態。第一種是採用書面審核的企業,將所取得的憑證轉供其他關係企業列為成本及費用,幫助關係企業墊高成本費用、達到規避稅捐效果;第二種則是採書審的公司,直接開立不實發票給關係企業,作為成本費用的憑證。

最後是在扣繳方面的違規,國稅局也發現適用擴大書審公司,未據實辦理扣繳,短漏報其他稅源,例如只列報最低工資,或短漏報租金支出、執行業務費用等,都是常見違規。

國稅局提醒,如發現公司透過跨區設立關係企業及利用擴大書審制度分散收入,藉以規避稽查,或其他取得或開立不實發票等逃漏稅行為,國稅局都會主動或通報所轄稽徵機關加強查核。

經濟日報 提供