經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2020-07-06職福會福利金課稅 留意來源

- 2020-07-06稅法八大案 趕下會期送審

- 2020-07-06未上市櫃股票交易所得 將課20%最低稅負

- 2020-07-05圖書免營業稅 效期可達10年

- 2020-07-03無實體股票交易 當心稅上身

- 2020-07-03非營業用途購地貸款 利息須列為遞延費用

- 2020-07-03名模訴訟案 溢徵稅額撤銷

- 2020-07-03執業開銷 依收入45%認定

- 2020-07-02地主出租屋 地價稅優惠沒了

- 2020-07-02公司租店面 須幫房東代扣稅金

稅務法務

07-022020

地主出租屋 地價稅優惠沒了

2020-07-02 經濟日報 / 記者 程士華 / 台北報導

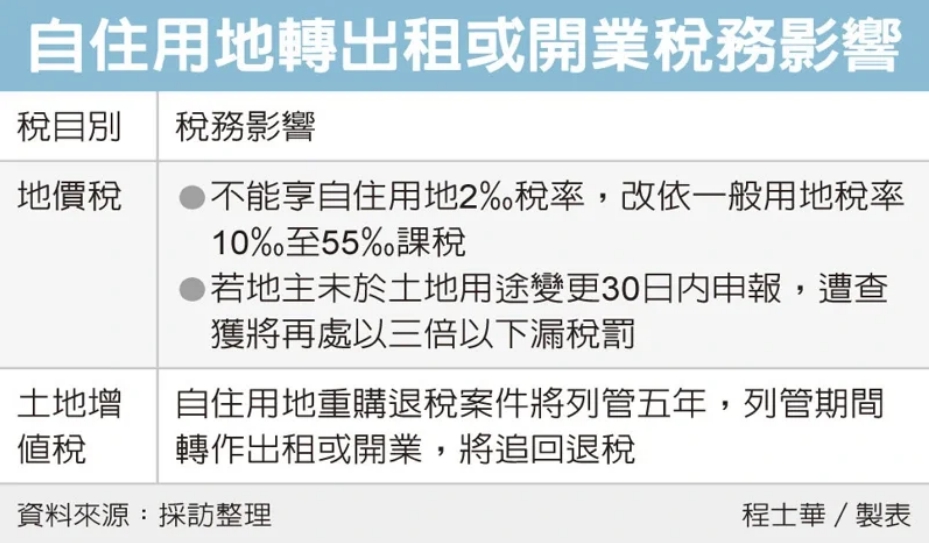

自住用地地主如果有意出租房屋或藉原屋開業做生意,必須留意二大稅務風險,首先,「地價稅」將會喪失自住優惠,稅局查獲不只會追繳短徵稅額,還會加碼罰鍰;第二,若這塊地曾申請土地增值稅重購退稅,也會一併遭追討退稅款。

地價稅一般用地稅率在千分之10至千分之55之間,採累進方式課徵,不過針對家庭需要的自用住宅用地,則可以享有千分之2優惠稅率。官員指出,除了有優惠面積的限制,自住用地的認定,主要看三個要件,首先當然是符合自住條件,地上房屋不得用於出租或營業;其次為房屋產權,地上房屋須為土地所有權人或其配偶、直系親屬所有;第三則是戶籍,地主本人、配偶或直系親屬須在該址辦妥戶籍登記。

官員表示,從三大要件當中,就可以發現「非營業」、「非出租」是適用自住優惠的一大重點,如果地主起心創業,將自有房屋轉作出租或營業,將會失去自住用地的地價稅優惠;又因為三大要件缺一不可,所以如果每位家人都把戶籍遷出,就算還有家人住在該址,還是無法享用自住優惠。

倘若原本核准享自住用地稅率優惠的土地,經查獲其上房屋用途變更,就會回到一般用地稅率課徵地價稅,稅額動輒相差四倍以上。除了稅額的差距,官員表示,如果地主沒有在土地用途變更30日內向地方稅稽徵機關申報,遭查獲者不只會被追稅,還會依《土地稅法》第54條規定處以三倍以下罰鍰。

官員指出,許多民眾在購屋換房時,也會一併申請土增稅的重購退稅優惠,這也是僅針對自用住宅用地才有的優惠。如果民眾在申請土增稅重購退稅後,在完成土地過戶日起算五年內,將其上房屋轉作出租或營業,以及不慎遷出戶籍,還會再被追繳原本已經退回手上的土增稅。

經濟日報 提供

自住用地地主如果有意出租房屋或藉原屋開業做生意,必須留意二大稅務風險,首先,「地價稅」將會喪失自住優惠,稅局查獲不只會追繳短徵稅額,還會加碼罰鍰;第二,若這塊地曾申請土地增值稅重購退稅,也會一併遭追討退稅款。

地價稅一般用地稅率在千分之10至千分之55之間,採累進方式課徵,不過針對家庭需要的自用住宅用地,則可以享有千分之2優惠稅率。官員指出,除了有優惠面積的限制,自住用地的認定,主要看三個要件,首先當然是符合自住條件,地上房屋不得用於出租或營業;其次為房屋產權,地上房屋須為土地所有權人或其配偶、直系親屬所有;第三則是戶籍,地主本人、配偶或直系親屬須在該址辦妥戶籍登記。

官員表示,從三大要件當中,就可以發現「非營業」、「非出租」是適用自住優惠的一大重點,如果地主起心創業,將自有房屋轉作出租或營業,將會失去自住用地的地價稅優惠;又因為三大要件缺一不可,所以如果每位家人都把戶籍遷出,就算還有家人住在該址,還是無法享用自住優惠。

倘若原本核准享自住用地稅率優惠的土地,經查獲其上房屋用途變更,就會回到一般用地稅率課徵地價稅,稅額動輒相差四倍以上。除了稅額的差距,官員表示,如果地主沒有在土地用途變更30日內向地方稅稽徵機關申報,遭查獲者不只會被追稅,還會依《土地稅法》第54條規定處以三倍以下罰鍰。

官員指出,許多民眾在購屋換房時,也會一併申請土增稅的重購退稅優惠,這也是僅針對自用住宅用地才有的優惠。如果民眾在申請土增稅重購退稅後,在完成土地過戶日起算五年內,將其上房屋轉作出租或營業,以及不慎遷出戶籍,還會再被追繳原本已經退回手上的土增稅。

經濟日報 提供