經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2024-08-01投資損失認列 避開三地雷

- 2024-07-30居家網拍 可享住家房屋稅率

- 2024-07-30遺產收歸國有 五年逾43億元

- 2024-07-17台韓租稅協定 優惠報你知

- 2024-07-17囤房稅戶數 免計入12類房屋

- 2024-07-16父母後悔贈與 有補救之道

- 2024-07-15兼營投資業務 扣抵有眉角

- 2024-07-09遺產稅扣除額 今年起調高

- 2024-07-09管委會出租屋頂、外牆 要稅

- 2024-07-09存款轉子女定存 留意贈與稅

稅務法務

07-152024

兼營投資業務 扣抵有眉角

2024-07-15 經濟日報 / 記者 邱琮皓 / 台北報導

兼營投資業務營業人的股利收入,每年申報一次營業稅,財政部北區國稅局提醒,在計算不可扣抵比例時,可分為「比例扣抵法」、「直接扣抵法」兩種,若採直接扣抵法須符合一定條件且三年不得變更。

兼營營業人是指同時銷售應稅及免稅貨物勞務的營業人,在申報營業稅時,應計算免稅銷售額占全數銷售額比率,亦即「不得扣抵比例」,來正確申報、調整稅額。

財政部統計,2022年全台約有6.4萬家兼營營業人,其中有近四成有取得股利收入。

北區國稅局表示,為簡化報繳手續,兼營投資業務的營業人,在年度中所取得的股利收入,可暫免列入當期免稅銷售額申報,等到年度結束時,再一次彙總全年股利收入,納入最後一期免稅銷售額申報計算應納或溢付稅額。

國稅局解釋,營業人取得股利收入含國內、國外的現金股利及股票股利(不含資本公積轉增資配股部分),應彙總併入當年度最後一期免稅銷售額,即11至12月期、隔年1月15日前申報。

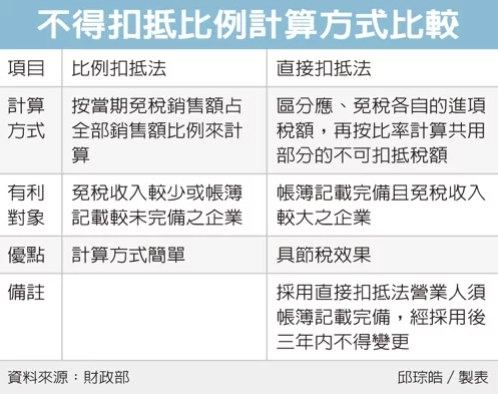

營業人計算當期或當年度不得扣抵比例調整稅額時,可自行選擇採用「比例扣抵法」或「直接扣抵法」。

比例扣抵法因為計算方法簡單,適用於免稅收入較少或帳簿記載較未完備的企業,計算方式為依照當期免稅銷售額占全部銷售額比例來計算不得扣抵比例。

直接扣抵法則以「應免稅銷售額共同使用的進項稅額」計算不得扣抵稅額,雖具節稅效果,但採用直接扣抵法營業人須帳簿記載完備,能明確區分所購買貨物、勞務或進口貨物實際用途,且經採用後三年內不得變更,因此較適合帳簿記載完備且免稅收入較大的企業。

國稅局提醒,申報營業稅時選擇採用「比例扣抵法」調整稅額,並經國稅局核課確定者,不得再就該確定案件申請改採「直接扣抵法」調整當期稅額。

國稅局表示,已主動發函輔導提醒,若尚未完成去年度股利收入申報及調整,或申報案件尚未核課確定欲申請變更扣抵法的營業人,務必自行檢視並在8月9日前自動補報繳稅款、或申請變更扣抵方法,避免影響權益。

經濟日報 提供

兼營投資業務營業人的股利收入,每年申報一次營業稅,財政部北區國稅局提醒,在計算不可扣抵比例時,可分為「比例扣抵法」、「直接扣抵法」兩種,若採直接扣抵法須符合一定條件且三年不得變更。

兼營營業人是指同時銷售應稅及免稅貨物勞務的營業人,在申報營業稅時,應計算免稅銷售額占全數銷售額比率,亦即「不得扣抵比例」,來正確申報、調整稅額。

財政部統計,2022年全台約有6.4萬家兼營營業人,其中有近四成有取得股利收入。

北區國稅局表示,為簡化報繳手續,兼營投資業務的營業人,在年度中所取得的股利收入,可暫免列入當期免稅銷售額申報,等到年度結束時,再一次彙總全年股利收入,納入最後一期免稅銷售額申報計算應納或溢付稅額。

國稅局解釋,營業人取得股利收入含國內、國外的現金股利及股票股利(不含資本公積轉增資配股部分),應彙總併入當年度最後一期免稅銷售額,即11至12月期、隔年1月15日前申報。

營業人計算當期或當年度不得扣抵比例調整稅額時,可自行選擇採用「比例扣抵法」或「直接扣抵法」。

比例扣抵法因為計算方法簡單,適用於免稅收入較少或帳簿記載較未完備的企業,計算方式為依照當期免稅銷售額占全部銷售額比例來計算不得扣抵比例。

直接扣抵法則以「應免稅銷售額共同使用的進項稅額」計算不得扣抵稅額,雖具節稅效果,但採用直接扣抵法營業人須帳簿記載完備,能明確區分所購買貨物、勞務或進口貨物實際用途,且經採用後三年內不得變更,因此較適合帳簿記載完備且免稅收入較大的企業。

國稅局提醒,申報營業稅時選擇採用「比例扣抵法」調整稅額,並經國稅局核課確定者,不得再就該確定案件申請改採「直接扣抵法」調整當期稅額。

國稅局表示,已主動發函輔導提醒,若尚未完成去年度股利收入申報及調整,或申報案件尚未核課確定欲申請變更扣抵法的營業人,務必自行檢視並在8月9日前自動補報繳稅款、或申請變更扣抵方法,避免影響權益。

經濟日報 提供