經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2024-08-01投資損失認列 避開三地雷

- 2024-07-30居家網拍 可享住家房屋稅率

- 2024-07-30遺產收歸國有 五年逾43億元

- 2024-07-17台韓租稅協定 優惠報你知

- 2024-07-17囤房稅戶數 免計入12類房屋

- 2024-07-16父母後悔贈與 有補救之道

- 2024-07-15兼營投資業務 扣抵有眉角

- 2024-07-09遺產稅扣除額 今年起調高

- 2024-07-09管委會出租屋頂、外牆 要稅

- 2024-07-09存款轉子女定存 留意贈與稅

稅務法務

07-162024

父母後悔贈與 有補救之道

2024-07-16 經濟日報 / 記者 邱琮皓 / 台北報導

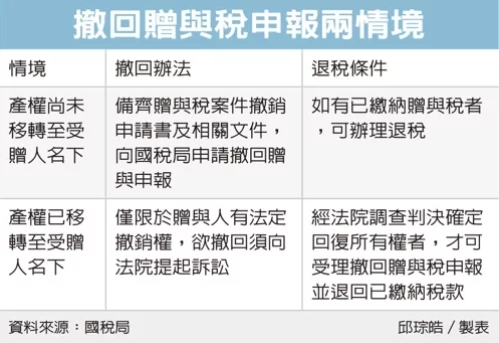

父母贈與財產給子女,後悔了怎麼辦?財政部台北國稅局表示,分為兩種情況,當財產還沒移轉到子女名下,可撤銷贈與、撤回贈與稅申報;但若已經移轉,除非有法定撤銷原因且經法院調查判決確定,否則無法任意撤回。

為了節稅,不少父母會及早規劃每年贈與財產給子女,但這段期間內可能會因為某些原因,希望撤回或變更受贈人,最常見的是子女收到贈與財產後,一夕之間變臉不認親,有納稅人向國稅局詢問,這種情況下是否有撤回可能?

台北國稅局解釋,在繳清稅款後,撤回贈與稅申報,依贈與財產移轉之情形而有不同。

贈與人在贈與財產產權「未移轉」至受贈人名下前需要撤回,國稅局表示,納稅人得備齊贈與稅案件撤銷申請書及相關文件,例如贈與不動產案件須檢附地方稅稽徵機關核准撤銷土增稅、契稅文件等,向國稅局申請撤回贈與申報,如有已繳納贈與稅者,可辦理退稅。

若贈與財產「已移轉」至受贈人名下,國稅局表示,僅限贈與人有法定撤銷權,例如《民法》所規定贈與人意思表示錯誤、被詐欺或脅迫而為之意思表示、附負擔之贈與而受贈人不履行其負擔、受贈人對贈與人有故意侵害之行為或對贈與人不履行扶養義務等,贈與人提出撤銷權的相關事實,且經法院調查判決確定,才能以此回復所有權者,才可受理撤回贈與稅申報並退回已繳納稅款。

舉例來說,甲君某一天向國稅局承辦人訴說,2023年將名下台北市房地公告現值計1,500萬元贈與兒子,完納贈與稅125.6萬元,並將房地辦理移轉登記至兒子名下。

但兒子在取得受贈房地後,竟一改孝順恭敬有禮的態度,經常頂撞甲君,還出惡言侮辱,使甲君感到身心受創,後悔將房地贈與兒子,想要申請撤回贈與稅申報及退還已繳納稅款。

承辦人也向他說明,由於房地已辦理移轉登記在受贈人名下,甲君除向法院提起告訴,經法院判決確定取得法定撤銷權外,無法撤銷贈與及申請撤回贈與稅申報。

國稅局呼籲,納稅人贈與他人財物前應三思,以免產權移轉登記後無法撤銷贈與,影響自身權益。

經濟日報 提供

父母贈與財產給子女,後悔了怎麼辦?財政部台北國稅局表示,分為兩種情況,當財產還沒移轉到子女名下,可撤銷贈與、撤回贈與稅申報;但若已經移轉,除非有法定撤銷原因且經法院調查判決確定,否則無法任意撤回。

為了節稅,不少父母會及早規劃每年贈與財產給子女,但這段期間內可能會因為某些原因,希望撤回或變更受贈人,最常見的是子女收到贈與財產後,一夕之間變臉不認親,有納稅人向國稅局詢問,這種情況下是否有撤回可能?

台北國稅局解釋,在繳清稅款後,撤回贈與稅申報,依贈與財產移轉之情形而有不同。

贈與人在贈與財產產權「未移轉」至受贈人名下前需要撤回,國稅局表示,納稅人得備齊贈與稅案件撤銷申請書及相關文件,例如贈與不動產案件須檢附地方稅稽徵機關核准撤銷土增稅、契稅文件等,向國稅局申請撤回贈與申報,如有已繳納贈與稅者,可辦理退稅。

若贈與財產「已移轉」至受贈人名下,國稅局表示,僅限贈與人有法定撤銷權,例如《民法》所規定贈與人意思表示錯誤、被詐欺或脅迫而為之意思表示、附負擔之贈與而受贈人不履行其負擔、受贈人對贈與人有故意侵害之行為或對贈與人不履行扶養義務等,贈與人提出撤銷權的相關事實,且經法院調查判決確定,才能以此回復所有權者,才可受理撤回贈與稅申報並退回已繳納稅款。

舉例來說,甲君某一天向國稅局承辦人訴說,2023年將名下台北市房地公告現值計1,500萬元贈與兒子,完納贈與稅125.6萬元,並將房地辦理移轉登記至兒子名下。

但兒子在取得受贈房地後,竟一改孝順恭敬有禮的態度,經常頂撞甲君,還出惡言侮辱,使甲君感到身心受創,後悔將房地贈與兒子,想要申請撤回贈與稅申報及退還已繳納稅款。

承辦人也向他說明,由於房地已辦理移轉登記在受贈人名下,甲君除向法院提起告訴,經法院判決確定取得法定撤銷權外,無法撤銷贈與及申請撤回贈與稅申報。

國稅局呼籲,納稅人贈與他人財物前應三思,以免產權移轉登記後無法撤銷贈與,影響自身權益。

經濟日報 提供