經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2021-06-23營業人買賣預售屋 應以全額價開發票

- 2021-06-22在陸資金匯出 兩個注意

- 2021-06-22外商代名收款 不能享優稅

- 2021-06-21買賣未上市櫃股所得 要稅

- 2021-06-21贊助客戶出國研討 列交際費

- 2021-06-21國有不動產租金減收兩成延長到明年6月 19.5萬戶受惠

- 2021-06-18過世前二年贈與配偶 列遺產

- 2021-06-18報遺產稅 兩扣除額別漏失

- 2021-06-17企業投資KY股 配息要課稅

- 2021-06-17基金會獲配股利 須列報

稅務法務

06-212021

買賣未上市櫃股所得 要稅

2021-06-21 經濟日報 / 記者 翁至威 / 台北報導

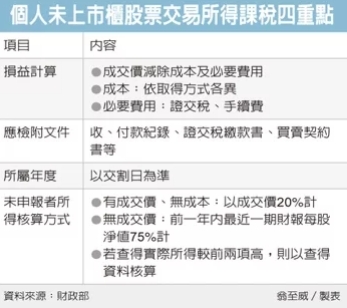

個人交易未上市櫃股票所得自今年起恢復計入「最低稅負制」,財政部日前公布相關子法,明訂損益計算方式、應檢附文件、所屬年度、未申報時稽徵機關核算方式等四大重點。財政部指出,明年5月申報今年所得稅時將首度適用,提醒納稅人要預先做好準備。

《所得基本稅額條例》於今年1月27日修正公布,將個人未上市櫃股票交易所得恢復計入最低稅負制課稅,不再免稅;同時為了避免衝擊新創事業,特別訂定新創排除條款,將設立未滿五年的高風險新創排除適用。

配合所得基本稅額條例修正,財政部近日也發布修正《個人有價證券交易所得或損失查核辦法》,依據母法授權,針對各項稽徵實務細節進一步明確規範。

首先在損益計算方面,財政部表示,未上櫃股票應以交易時的成交價格,減除原始取得成本及必要費用後的餘額,作為所得額或損失額。

其中「成本」認定方面,依據未上市櫃股票取得方式而有所不同,例如購買取得,成本就是以成交價格為準;若繼承取得,則以遺贈稅法規定估定的時價為準;若是公司盈餘轉增資而取得,則以股票面額為準。至於「必要費用」則是指證交稅及手續費。

第二,在應檢附文件方面,子法也明訂應檢附收、付款紀錄、證交稅繳款書、買賣契約書等,供稽徵機關查核認定。財政部提醒個人今年若有交易未上市櫃股票,記得妥善保存相關文件。

第三針對所屬年度,子法明訂以「交割日」為準,不過由於新法今年才上路,若交割日在今年元旦之後,但納稅人有辦法證明實際交易日是在去年底之前,則仍可免計入最低稅負制。

經濟日報 提供

個人交易未上市櫃股票所得自今年起恢復計入「最低稅負制」,財政部日前公布相關子法,明訂損益計算方式、應檢附文件、所屬年度、未申報時稽徵機關核算方式等四大重點。財政部指出,明年5月申報今年所得稅時將首度適用,提醒納稅人要預先做好準備。

《所得基本稅額條例》於今年1月27日修正公布,將個人未上市櫃股票交易所得恢復計入最低稅負制課稅,不再免稅;同時為了避免衝擊新創事業,特別訂定新創排除條款,將設立未滿五年的高風險新創排除適用。

配合所得基本稅額條例修正,財政部近日也發布修正《個人有價證券交易所得或損失查核辦法》,依據母法授權,針對各項稽徵實務細節進一步明確規範。

首先在損益計算方面,財政部表示,未上櫃股票應以交易時的成交價格,減除原始取得成本及必要費用後的餘額,作為所得額或損失額。

其中「成本」認定方面,依據未上市櫃股票取得方式而有所不同,例如購買取得,成本就是以成交價格為準;若繼承取得,則以遺贈稅法規定估定的時價為準;若是公司盈餘轉增資而取得,則以股票面額為準。至於「必要費用」則是指證交稅及手續費。

第二,在應檢附文件方面,子法也明訂應檢附收、付款紀錄、證交稅繳款書、買賣契約書等,供稽徵機關查核認定。財政部提醒個人今年若有交易未上市櫃股票,記得妥善保存相關文件。

第三針對所屬年度,子法明訂以「交割日」為準,不過由於新法今年才上路,若交割日在今年元旦之後,但納稅人有辦法證明實際交易日是在去年底之前,則仍可免計入最低稅負制。

經濟日報 提供