經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2021-09-07國保欠費影響權益 可申請分期繳納先拿年金給付

- 2021-09-07CFC新制 課稅不溯既往

- 2021-09-07營所稅暫繳資料 須蓋章

- 2021-09-07遺產稅逾期 不得跨局申報

- 2021-09-07待售地變遺產 報稅二重點

- 2021-09-06遺產稅額試算 明年上路

- 2021-09-05最新稅收統計 證交稅成長挑戰新紀錄

- 2021-09-03企業投資5G智造 優稅有眉角

- 2021-09-03兩屋打通課地價稅 可合併用自宅優惠

- 2021-09-03企業換股併購 不利處分撤銷

稅務法務

09-072021

待售地變遺產 報稅二重點

2021-09-07 經濟日報 / 記者 程士華 / 台北報導

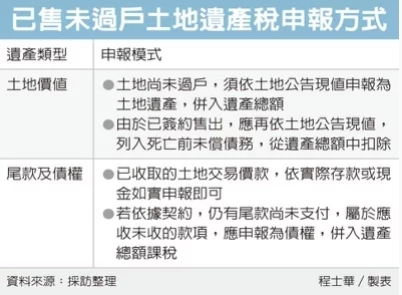

家人過世留下已簽約的待售土地,遺產稅申報有二點要注意,高雄國稅局表示,土地本身因為尚未過戶,因此仍要申報土地價值;但後續仍有待執行的款項,則要分別計入債務及債權,以免鉅額漏報遭補稅處罰。

官員表示,近來有位民眾致電詢問,其父親於今年7月過世,但是生前已經訂好契約,打算出售一筆土地,公告現值600萬元,截至父親過世為止,土地所有權仍未移轉給買方,而且還有土地尾款100萬元還未收到,應如何申報遺產稅?

這個案件的申報細節比較複雜,官員表示,若要順利完成申報,各項遺產要分開列報。

首先是土地的部分,由於土地在被繼承人過世的時間點,仍登記在其名下,因此,繼承人應依《遺產及贈與稅法》第10條規定,將土地公告現值600萬元,申報於財產種類「土地」當中,併入遺產總額。

但由於雙方已經簽約,官員表示,這位爸爸對土地的買家而言,有完成過戶登記的義務,這就像是尚未清償的債務一樣,因此同樣針對土地的價值,須將等額的土地公告現值600萬元,列入「死亡前未償債務」,從遺產總額中扣除,一加一減調整之下,土地部分其實不會課到稅,但繼承人有義務如實申報。

再來處理到款項的部分,官員表示,如當事人所述,本案還有出售土地尾款100萬元沒拿到,因此屬於「應收未收」的款項,在遺產稅當中,可以申報為「債權」,併入遺產總額課稅;既然是尾款,代表那位爸爸在過世之前,可能已經收到不少土地款項,這些尚有留存的存款或現金,便如實列入遺產申報即可。

官員提醒,申報遺產稅時,除了記得檢附買賣契約書、價款收付等證明文件外,須特別注意被繼承人生前出售土地所取得的價款,是否應一併列入遺產稅申報,以免明明是合法交易,卻因鉅額漏報,而遭補稅處罰。

經濟日報 提供

家人過世留下已簽約的待售土地,遺產稅申報有二點要注意,高雄國稅局表示,土地本身因為尚未過戶,因此仍要申報土地價值;但後續仍有待執行的款項,則要分別計入債務及債權,以免鉅額漏報遭補稅處罰。

官員表示,近來有位民眾致電詢問,其父親於今年7月過世,但是生前已經訂好契約,打算出售一筆土地,公告現值600萬元,截至父親過世為止,土地所有權仍未移轉給買方,而且還有土地尾款100萬元還未收到,應如何申報遺產稅?

這個案件的申報細節比較複雜,官員表示,若要順利完成申報,各項遺產要分開列報。

首先是土地的部分,由於土地在被繼承人過世的時間點,仍登記在其名下,因此,繼承人應依《遺產及贈與稅法》第10條規定,將土地公告現值600萬元,申報於財產種類「土地」當中,併入遺產總額。

但由於雙方已經簽約,官員表示,這位爸爸對土地的買家而言,有完成過戶登記的義務,這就像是尚未清償的債務一樣,因此同樣針對土地的價值,須將等額的土地公告現值600萬元,列入「死亡前未償債務」,從遺產總額中扣除,一加一減調整之下,土地部分其實不會課到稅,但繼承人有義務如實申報。

再來處理到款項的部分,官員表示,如當事人所述,本案還有出售土地尾款100萬元沒拿到,因此屬於「應收未收」的款項,在遺產稅當中,可以申報為「債權」,併入遺產總額課稅;既然是尾款,代表那位爸爸在過世之前,可能已經收到不少土地款項,這些尚有留存的存款或現金,便如實列入遺產申報即可。

官員提醒,申報遺產稅時,除了記得檢附買賣契約書、價款收付等證明文件外,須特別注意被繼承人生前出售土地所取得的價款,是否應一併列入遺產稅申報,以免明明是合法交易,卻因鉅額漏報,而遭補稅處罰。

經濟日報 提供