經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2021-09-07國保欠費影響權益 可申請分期繳納先拿年金給付

- 2021-09-07CFC新制 課稅不溯既往

- 2021-09-07營所稅暫繳資料 須蓋章

- 2021-09-07遺產稅逾期 不得跨局申報

- 2021-09-07待售地變遺產 報稅二重點

- 2021-09-06遺產稅額試算 明年上路

- 2021-09-05最新稅收統計 證交稅成長挑戰新紀錄

- 2021-09-03企業投資5G智造 優稅有眉角

- 2021-09-03兩屋打通課地價稅 可合併用自宅優惠

- 2021-09-03企業換股併購 不利處分撤銷

稅務法務

09-032021

企業換股併購 不利處分撤銷

2021-09-03 經濟日報 / 記者 程士華 / 台北報導

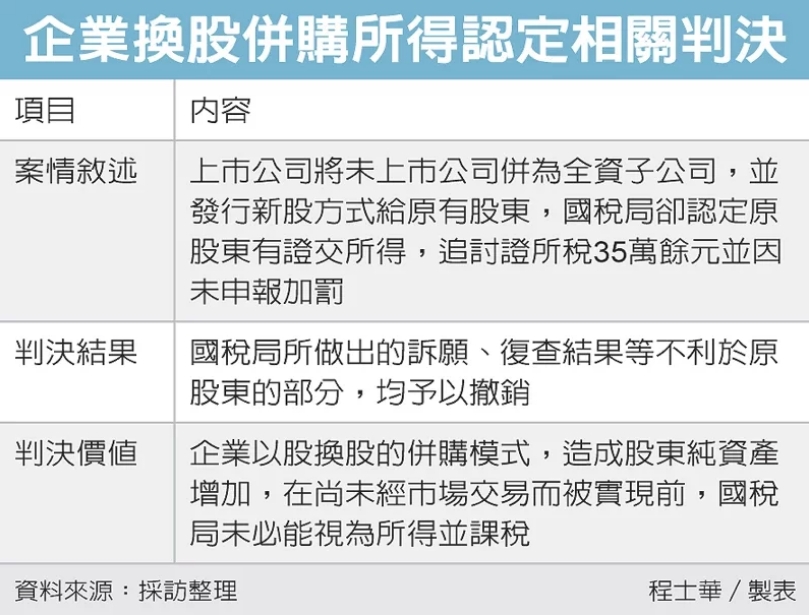

資誠聯合會計師事務所昨(2)日發表2021年度最佳稅法判決,揭露翔名與寶虹早年換股案衍生的課稅爭議,北商大副教授黃士洲指出,國稅局雖向寶虹原股東祭出課稅處分,但本案判決將其不利處分撤銷,有助於在我國企業併購過程中,釐清諸多難解稅負爭議。

年度最佳稅法判決評選由台大財稅法學研究中心、中華產業國際租稅學會、資誠教育基金會、台灣稅法學會等單位共同主辦,本屆評選當中,其中值得注意的亮點,為台北高等行政法院108年度訴字第1649、1650號判決,涉及翔名併購寶虹後,在2015年間衍生的稅務爭議。

根據判決書,翔名作為上市公司,併購未上市的寶虹,是採發行新股方式給原有股東,而寶虹本身也未消滅,而是成為翔名的100%全資子公司。

黃士洲表示,時間是本案的重點,換股發生時,恰好是證所稅恢復課稅的期間,當時未上市股票證交所得,須依15%稅率分離課稅。

根據第1649號判決書,國稅局當時對一位寶虹股東,課徵核定證券交易所得235萬餘元,證所稅額35萬餘元,又主張該股東未主動申報,按所漏稅額加罰17萬餘元,本案法官判決,國稅局所做出的訴願、復查結果等不利於寶虹原股東的部分,均予以撤銷。

黃士洲表示,這份判決的重要性在於,針對以股換股的併購模式 ,對於被併購方而言,就算換回的公司股票市價較高,仍屬於企業內部組織改造,所形成的純資產增加,而且還尚未經市場交易而被實現,國稅局不能直接將其視為所得課稅。

黃士洲表示,在以股換股的併購案件中,股東的持股變化,與買賣股票的所得不同,法官透過這樣的個案,印證純資產增加,未必等於所得,對於徵納環境更有幫助。

評選活動的召集人、台灣稅法學會理事長葛克昌表示,希望透過此活動,讓重視納稅人的法官,其用心得以被看見。

經濟日報 提供

資誠聯合會計師事務所昨(2)日發表2021年度最佳稅法判決,揭露翔名與寶虹早年換股案衍生的課稅爭議,北商大副教授黃士洲指出,國稅局雖向寶虹原股東祭出課稅處分,但本案判決將其不利處分撤銷,有助於在我國企業併購過程中,釐清諸多難解稅負爭議。

年度最佳稅法判決評選由台大財稅法學研究中心、中華產業國際租稅學會、資誠教育基金會、台灣稅法學會等單位共同主辦,本屆評選當中,其中值得注意的亮點,為台北高等行政法院108年度訴字第1649、1650號判決,涉及翔名併購寶虹後,在2015年間衍生的稅務爭議。

根據判決書,翔名作為上市公司,併購未上市的寶虹,是採發行新股方式給原有股東,而寶虹本身也未消滅,而是成為翔名的100%全資子公司。

黃士洲表示,時間是本案的重點,換股發生時,恰好是證所稅恢復課稅的期間,當時未上市股票證交所得,須依15%稅率分離課稅。

根據第1649號判決書,國稅局當時對一位寶虹股東,課徵核定證券交易所得235萬餘元,證所稅額35萬餘元,又主張該股東未主動申報,按所漏稅額加罰17萬餘元,本案法官判決,國稅局所做出的訴願、復查結果等不利於寶虹原股東的部分,均予以撤銷。

黃士洲表示,這份判決的重要性在於,針對以股換股的併購模式 ,對於被併購方而言,就算換回的公司股票市價較高,仍屬於企業內部組織改造,所形成的純資產增加,而且還尚未經市場交易而被實現,國稅局不能直接將其視為所得課稅。

黃士洲表示,在以股換股的併購案件中,股東的持股變化,與買賣股票的所得不同,法官透過這樣的個案,印證純資產增加,未必等於所得,對於徵納環境更有幫助。

評選活動的召集人、台灣稅法學會理事長葛克昌表示,希望透過此活動,讓重視納稅人的法官,其用心得以被看見。

經濟日報 提供