經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2023-03-06美國報稅季 留意三要點

- 2023-03-06營業稅查核 下月起執行

- 2023-03-06危老重建期 免徵地價稅

- 2023-03-06員工健檢費用扣繳 三樣態

- 2023-03-02退貨營業稅額 須當期申報

- 2023-03-02租屋開業 租金應預扣繳稅款

- 2023-03-02疫情減稅有條件直接適用 免申請

- 2023-02-28網路銷售三樣態 發票大不同

- 2023-02-28外資股利優稅 提前申請

- 2023-02-28繼承土地符自宅稅 須9月22日前重新辦理

稅務法務

03-022023

退貨營業稅額 須當期申報

2023-03-02 經濟日報 / 記者 陳姿穎 / 台北報導

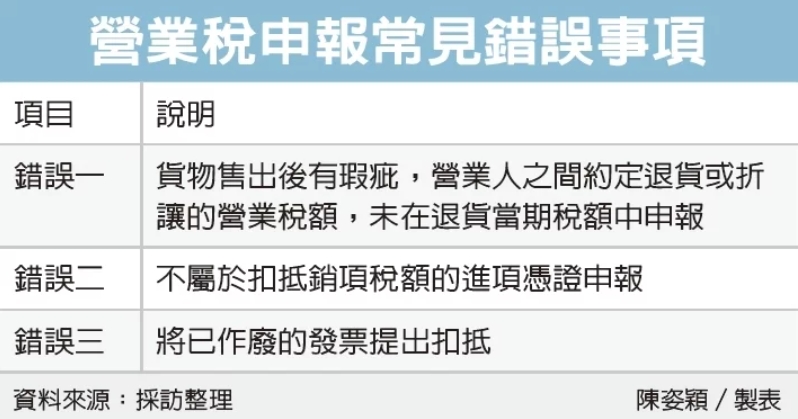

財政部南區國稅局列出營業人申報營業稅常見錯誤三樣態,第一,貨物售出後有瑕疵,營業人之間約定退貨或折讓的營業稅額,未在退貨當期稅額中申報;第二,申報不屬於扣抵銷項稅額的進項憑證;第三,將已作廢的發票提出扣抵。

官員說明,依規定營業人當期銷項稅額扣減進項稅額後的餘額,為當期應納或溢付營業稅額;也就是說,如果營業人未正確申報而多報進項稅額,將造成當期應納營業稅額少報或多退營業稅額情形,除補徵稅款外,也會遭受處罰。

南區國稅局表示,營業人常見錯誤一、營業人因進貨退出或折讓而收回的營業稅額,應在發生進貨退出或折讓當期,將進項稅額中申報扣減。

舉例來說,甲公司在2022年5月向乙公司購買營業用機具一批,乙公司依規定開立銷售額新台幣100萬元、稅額5萬元的統一發票,幾天後因機具出現瑕疵於是退貨,不過甲公司卻未在當年5月、6月期申報該筆進貨退出折讓證明單,要求甲公司補報及補繳所漏稅額。

官員表示營業人另一常見錯誤為,將不屬於扣抵銷項稅額的進項憑證申報。

國稅局指出,不少營業人會將非供本業及附屬使用的貨物或勞務,申報抵扣。舉例來說,營業人A在2022年間,取得觀光旅館B股份有限公司發票共七張,進項金額為30萬元,申報扣抵銷項稅額1.5萬元。

經查核發現營業人A申報扣抵費用,是支付日商技術人員來台的住宿費,不過因日商人員來台營業人A已支付相關費用,住宿費實際由日商支付,因此營業人A不能將住宿費當作進項稅額扣抵,國稅局除依法追繳營業人A已扣抵稅額外,並依規定按所漏稅額處五倍以下罰鍰。

此外,官員提醒,實務上有部分營業人將作廢的發票提出扣抵,國稅局指出,曾有公司將以作廢發票誤報扣抵,事後營業人卻主張屬於減免罰標準規定的「登錄錯誤」免罰範圍。國稅局提醒,無論是將作廢發票誤報扣抵,或是誤報他人進項憑證的行為,都是違反營業稅法規定,皆沒有免罰規則。

經濟日報 提供

財政部南區國稅局列出營業人申報營業稅常見錯誤三樣態,第一,貨物售出後有瑕疵,營業人之間約定退貨或折讓的營業稅額,未在退貨當期稅額中申報;第二,申報不屬於扣抵銷項稅額的進項憑證;第三,將已作廢的發票提出扣抵。

官員說明,依規定營業人當期銷項稅額扣減進項稅額後的餘額,為當期應納或溢付營業稅額;也就是說,如果營業人未正確申報而多報進項稅額,將造成當期應納營業稅額少報或多退營業稅額情形,除補徵稅款外,也會遭受處罰。

南區國稅局表示,營業人常見錯誤一、營業人因進貨退出或折讓而收回的營業稅額,應在發生進貨退出或折讓當期,將進項稅額中申報扣減。

舉例來說,甲公司在2022年5月向乙公司購買營業用機具一批,乙公司依規定開立銷售額新台幣100萬元、稅額5萬元的統一發票,幾天後因機具出現瑕疵於是退貨,不過甲公司卻未在當年5月、6月期申報該筆進貨退出折讓證明單,要求甲公司補報及補繳所漏稅額。

官員表示營業人另一常見錯誤為,將不屬於扣抵銷項稅額的進項憑證申報。

國稅局指出,不少營業人會將非供本業及附屬使用的貨物或勞務,申報抵扣。舉例來說,營業人A在2022年間,取得觀光旅館B股份有限公司發票共七張,進項金額為30萬元,申報扣抵銷項稅額1.5萬元。

經查核發現營業人A申報扣抵費用,是支付日商技術人員來台的住宿費,不過因日商人員來台營業人A已支付相關費用,住宿費實際由日商支付,因此營業人A不能將住宿費當作進項稅額扣抵,國稅局除依法追繳營業人A已扣抵稅額外,並依規定按所漏稅額處五倍以下罰鍰。

此外,官員提醒,實務上有部分營業人將作廢的發票提出扣抵,國稅局指出,曾有公司將以作廢發票誤報扣抵,事後營業人卻主張屬於減免罰標準規定的「登錄錯誤」免罰範圍。國稅局提醒,無論是將作廢發票誤報扣抵,或是誤報他人進項憑證的行為,都是違反營業稅法規定,皆沒有免罰規則。

經濟日報 提供