經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2021-06-29跨國企業利潤配置 彈性大增

- 2021-06-28清算所得 依申報年度計稅

- 2021-06-25房地合一2.0 三大形態受惠

- 2021-06-25綜所稅退稅款須 列入遺產總額

- 2021-06-25營所稅交簽證報告 7月30日截止

- 2021-06-25賣舊制房產 留意申報規定

- 2021-06-24給付高薪未扣繳 兩方都有責

- 2021-06-24雇主合法資遣員工 二理由

- 2021-06-24租屋未依約扣取稅款 有刑責

- 2021-06-23房地合一2.0 配偶贈與可除外

稅務法務

06-292021

跨國企業利潤配置 彈性大增

2021-06-29 經濟日報 / 記者 程士華 / 台北報導

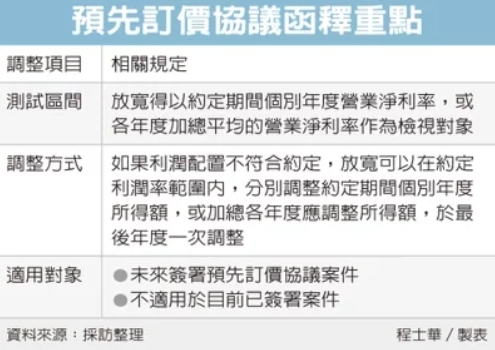

針對跨國企業,財政部近日發布新規定,授權簽署預先訂價協議時,可以不只看單一年度的跨國利潤配置,還可以在約定依據多年平均表現,檢視並調整跨國利潤配置,降低跨國企業遭額外調整課稅的風險。

財政部國際財政司指出,跨國企業除了每年透過移轉訂價相關規定提交報告、調整跨國利潤配置,還可以申請跨境雙邊或多邊「預先訂價協議」,這項措施也會由雙方國家稽徵主管機關參與。

官員表示,預先訂價協議的好處在於,在未來協議年度的期間內,跨國集團間的受控交易,其訂價或利潤率區間已經約定好了,對稽徵機關而言,能提升租稅確定性,對跨國企業而言,也能預防爭議、避免跨國所得被重複課稅。

而本次函釋新增內容,官員表示,主要在於授權協議雙方,可以選擇每年度向上或向下調整利潤率,或是於協議的最後一個年度調整,增加跨國企業因應未來年度經濟環境變化,可以有更大的資金調度彈性。

舉例來說,假設我國甲公司,在租稅協定夥伴國有間關係企業乙公司,甲、乙兩公司分別向我國及當地主管機關,就2021年度至2025年度的受控交易,申請預先訂價協議,協商後約定甲公司的常規營業淨利率,範圍應在3%至8%之間。

透過本次的解釋令,官員表示,未來我國稽徵機關在看甲公司的利潤配置合理性時,可以只看單一年度的合理性,或者是約定加總平均五個年度的營業淨利率,讓各年度的利潤配置更有彈性。

其次,假設後來仍發現跨國集團利潤配置不符合約定,官員表示,未來跨國集團可以選擇,看是分別調整甲公司於2021年度至2025年度的應稅所得額,或是加總以上五個年度的應調整所得額,等到2025年度再一次調整。

官員指出,這項彈性措施其實已明訂在各項租稅協議當中,我國目前共有簽署生效33個所得稅協定,本次函釋正式將其納入國內法,讓稽徵機關進行跨國預先訂價協商時,不必限縮在國內法規,只接受每年度調整移轉訂價。

經濟日報 提供

針對跨國企業,財政部近日發布新規定,授權簽署預先訂價協議時,可以不只看單一年度的跨國利潤配置,還可以在約定依據多年平均表現,檢視並調整跨國利潤配置,降低跨國企業遭額外調整課稅的風險。

財政部國際財政司指出,跨國企業除了每年透過移轉訂價相關規定提交報告、調整跨國利潤配置,還可以申請跨境雙邊或多邊「預先訂價協議」,這項措施也會由雙方國家稽徵主管機關參與。

官員表示,預先訂價協議的好處在於,在未來協議年度的期間內,跨國集團間的受控交易,其訂價或利潤率區間已經約定好了,對稽徵機關而言,能提升租稅確定性,對跨國企業而言,也能預防爭議、避免跨國所得被重複課稅。

而本次函釋新增內容,官員表示,主要在於授權協議雙方,可以選擇每年度向上或向下調整利潤率,或是於協議的最後一個年度調整,增加跨國企業因應未來年度經濟環境變化,可以有更大的資金調度彈性。

舉例來說,假設我國甲公司,在租稅協定夥伴國有間關係企業乙公司,甲、乙兩公司分別向我國及當地主管機關,就2021年度至2025年度的受控交易,申請預先訂價協議,協商後約定甲公司的常規營業淨利率,範圍應在3%至8%之間。

透過本次的解釋令,官員表示,未來我國稽徵機關在看甲公司的利潤配置合理性時,可以只看單一年度的合理性,或者是約定加總平均五個年度的營業淨利率,讓各年度的利潤配置更有彈性。

其次,假設後來仍發現跨國集團利潤配置不符合約定,官員表示,未來跨國集團可以選擇,看是分別調整甲公司於2021年度至2025年度的應稅所得額,或是加總以上五個年度的應調整所得額,等到2025年度再一次調整。

官員指出,這項彈性措施其實已明訂在各項租稅協議當中,我國目前共有簽署生效33個所得稅協定,本次函釋正式將其納入國內法,讓稽徵機關進行跨國預先訂價協商時,不必限縮在國內法規,只接受每年度調整移轉訂價。

經濟日報 提供