經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2021-06-29跨國企業利潤配置 彈性大增

- 2021-06-28清算所得 依申報年度計稅

- 2021-06-25房地合一2.0 三大形態受惠

- 2021-06-25綜所稅退稅款須 列入遺產總額

- 2021-06-25營所稅交簽證報告 7月30日截止

- 2021-06-25賣舊制房產 留意申報規定

- 2021-06-24給付高薪未扣繳 兩方都有責

- 2021-06-24雇主合法資遣員工 二理由

- 2021-06-24租屋未依約扣取稅款 有刑責

- 2021-06-23房地合一2.0 配偶贈與可除外

稅務法務

06-252021

房地合一2.0 三大形態受惠

2021-06-25 經濟日報 / 記者 程士華 / 台北報導

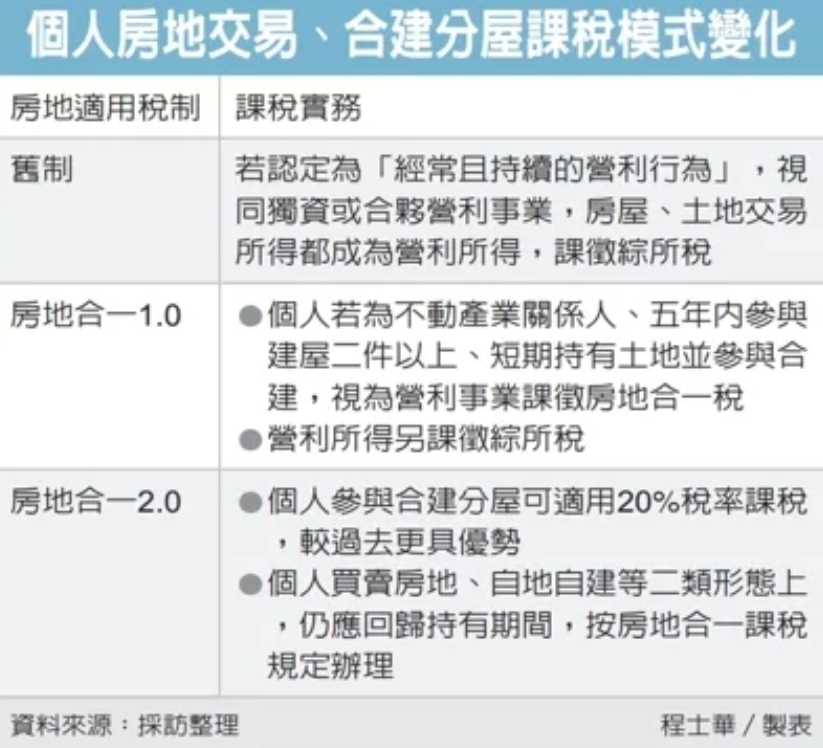

房地合一稅2.0即將在7月1日上路,安侯建業聯合會計師事務所分析,比較新舊制度差別,近年個人買賣房地案件、自地自建案件,以及個人提供土地與營利事業合建房屋等案件,有機會因為新制改革,因而適用較優稅率。安侯建業稅務投資部會計師葉建郎指出,國稅局一向關注不當避稅議題,在舊制的法規環境中,土地交易所得不課綜所稅, 以往有些建商為了適用免稅,會以個人名義持有,再進行房地買賣、自地自建,甚至是與其名下的營利事業合建分屋、分售,此類樣態早已被國稅局盯上。

葉建郎指出,對於此類交易情形,國稅局會以「經常且持續的營利行為」為由,將持有房屋的個人,視同獨資或合夥營利事業,相關房屋、土地交易所得,就成為「營利所得」,歸課該建商個人的綜所稅,又因為不動產交易價格高昂,很容易就適用到綜所稅最高稅率40%。

而到了2016年房地合一稅1.0上路後,葉建郎指出,前述建商的交易模式,就會以獨資、合夥事業的名義,被先課一筆營利事業房地合一稅(20%),等到申報個人綜所稅時,再針對個人獲得的營利所得課稅(最高40%),稅負一樣十分沉重。

不過隨著房地合一稅2.0上路後,針對合建分屋的情形,明訂可依20%稅率來課稅,葉建郎表示,假設一位黃先生在2016年7月1日取得土地,日後與建設公司合建分屋,等到今年7月1日以後再出售,便可適用稅率為20%,反而比過去的認定更優勢。

葉建郎表示,又假設個人交易舊制房地,雖然不在房地合一稅2.0的適用範圍,但還是可以向國稅局爭取從優課稅,以免像往年案例一樣,被視為營利所得課重稅。

雖然合建分屋有特別規定,葉建郎指出,然而在個人買賣房地、自地自建等二類形態上,還是要回歸持有期間,按房地合一課稅規定辦理。

經濟日報 提供

房地合一稅2.0即將在7月1日上路,安侯建業聯合會計師事務所分析,比較新舊制度差別,近年個人買賣房地案件、自地自建案件,以及個人提供土地與營利事業合建房屋等案件,有機會因為新制改革,因而適用較優稅率。安侯建業稅務投資部會計師葉建郎指出,國稅局一向關注不當避稅議題,在舊制的法規環境中,土地交易所得不課綜所稅, 以往有些建商為了適用免稅,會以個人名義持有,再進行房地買賣、自地自建,甚至是與其名下的營利事業合建分屋、分售,此類樣態早已被國稅局盯上。

葉建郎指出,對於此類交易情形,國稅局會以「經常且持續的營利行為」為由,將持有房屋的個人,視同獨資或合夥營利事業,相關房屋、土地交易所得,就成為「營利所得」,歸課該建商個人的綜所稅,又因為不動產交易價格高昂,很容易就適用到綜所稅最高稅率40%。

而到了2016年房地合一稅1.0上路後,葉建郎指出,前述建商的交易模式,就會以獨資、合夥事業的名義,被先課一筆營利事業房地合一稅(20%),等到申報個人綜所稅時,再針對個人獲得的營利所得課稅(最高40%),稅負一樣十分沉重。

不過隨著房地合一稅2.0上路後,針對合建分屋的情形,明訂可依20%稅率來課稅,葉建郎表示,假設一位黃先生在2016年7月1日取得土地,日後與建設公司合建分屋,等到今年7月1日以後再出售,便可適用稅率為20%,反而比過去的認定更優勢。

葉建郎表示,又假設個人交易舊制房地,雖然不在房地合一稅2.0的適用範圍,但還是可以向國稅局爭取從優課稅,以免像往年案例一樣,被視為營利所得課重稅。

雖然合建分屋有特別規定,葉建郎指出,然而在個人買賣房地、自地自建等二類形態上,還是要回歸持有期間,按房地合一課稅規定辦理。

經濟日報 提供