經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2023-07-27列報長照扣除額 四樣態

- 2023-07-27配偶贈地 可暫不課土增稅

- 2023-07-27仲介不動產佣金 要課稅

- 2023-07-26銷售額0元 也要報營業稅

- 2023-07-26賣公益出租房地 不能享優稅

- 2023-07-26產創投抵 留意建物管制期

- 2023-07-25用人頭帳戶逃漏稅 補帶罰

- 2023-07-25企業居住者證明申請 六要領

- 2023-07-24企業沖抵保留盈餘 留意順序

- 2023-07-20名模條款列報 排除高級西裝

稅務法務

07-242023

企業沖抵保留盈餘 留意順序

2023-07-24 經濟日報 / 記者 陳姿穎 / 台北報導

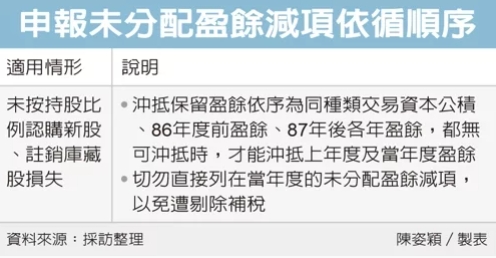

高雄國稅局表示,企業在申報未分配盈餘減項時要特別注意,若未按持股比例認購新股導致投資淨值減少等情形,在沖抵保留盈餘時必須依循一定順序,依序為同種類交易資本公積、86年度前盈餘、87年實施營所稅和綜所稅「兩稅合一」新制後的各年盈餘,都無可沖抵時,才能沖抵上年度及當年度盈餘。官員表示,切勿直接列在當年度的未分配盈餘減項,以免遭剔除補稅。

財政部高雄國稅局表示,營利事業因未按持股比例認購被投資公司增資發行新股,導致投資比例發生變動,使股權淨值發生減少數,依國際會計準則或企業會計準則公報規定,應調整投資的帳面金額及權益項目,沖抵同種類交易所產生的資本公積。

國稅局表示,如果同種類交易所產生的資本公積金額不足時,依財政部先前解釋令規定,不足數應依序沖抵86年度以前年度保留盈餘、以及87年度實施「兩稅合一」以後年度的保留盈餘,經依序沖抵以前年度保留盈餘後仍不足時,才能以交易前一年度的保留盈餘及當年度的稅後盈餘沖抵,沖抵該交易上年度及當年度稅後盈餘部分,可以分別列為交易上年度及當年度應加徵營所稅未分配盈餘的減除項目。

高雄國稅局指出,轄區內甲公司在108年度未分配盈餘申報案中,列報了減項2,500萬元,主張是因為被投資公司乙公司增資發行新股,但甲公司並未依據持股比例認購新股,導致持股比例降低,投資股權淨值減少了2,500萬元,於是直接列在當年度的未分配盈餘減項。

國稅局官員表示,公司未按持股比例認購新股的情況,應依規定順序來沖抵。經查核,甲公司同種類交易的資本公積已無可沖抵,但87年度至106年度的保留盈餘仍有6,000萬元,依規定應優先沖抵,不能直接列在107年度未分配盈餘的減項,最後被國稅局補稅125萬元。

國稅局官員表示,公司從事某些股權交易事項,依據國際會計準則或企業會計準則公報相關規定處理,而需要沖抵保留盈餘時,應依規定順序來沖抵,常見的情況包括前述未按持股比例認購新股,或是註銷庫藏股損失等情況。

經濟日報 提供

高雄國稅局表示,企業在申報未分配盈餘減項時要特別注意,若未按持股比例認購新股導致投資淨值減少等情形,在沖抵保留盈餘時必須依循一定順序,依序為同種類交易資本公積、86年度前盈餘、87年實施營所稅和綜所稅「兩稅合一」新制後的各年盈餘,都無可沖抵時,才能沖抵上年度及當年度盈餘。官員表示,切勿直接列在當年度的未分配盈餘減項,以免遭剔除補稅。

財政部高雄國稅局表示,營利事業因未按持股比例認購被投資公司增資發行新股,導致投資比例發生變動,使股權淨值發生減少數,依國際會計準則或企業會計準則公報規定,應調整投資的帳面金額及權益項目,沖抵同種類交易所產生的資本公積。

國稅局表示,如果同種類交易所產生的資本公積金額不足時,依財政部先前解釋令規定,不足數應依序沖抵86年度以前年度保留盈餘、以及87年度實施「兩稅合一」以後年度的保留盈餘,經依序沖抵以前年度保留盈餘後仍不足時,才能以交易前一年度的保留盈餘及當年度的稅後盈餘沖抵,沖抵該交易上年度及當年度稅後盈餘部分,可以分別列為交易上年度及當年度應加徵營所稅未分配盈餘的減除項目。

高雄國稅局指出,轄區內甲公司在108年度未分配盈餘申報案中,列報了減項2,500萬元,主張是因為被投資公司乙公司增資發行新股,但甲公司並未依據持股比例認購新股,導致持股比例降低,投資股權淨值減少了2,500萬元,於是直接列在當年度的未分配盈餘減項。

國稅局官員表示,公司未按持股比例認購新股的情況,應依規定順序來沖抵。經查核,甲公司同種類交易的資本公積已無可沖抵,但87年度至106年度的保留盈餘仍有6,000萬元,依規定應優先沖抵,不能直接列在107年度未分配盈餘的減項,最後被國稅局補稅125萬元。

國稅局官員表示,公司從事某些股權交易事項,依據國際會計準則或企業會計準則公報相關規定處理,而需要沖抵保留盈餘時,應依規定順序來沖抵,常見的情況包括前述未按持股比例認購新股,或是註銷庫藏股損失等情況。

經濟日報 提供