經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2023-07-27列報長照扣除額 四樣態

- 2023-07-27配偶贈地 可暫不課土增稅

- 2023-07-27仲介不動產佣金 要課稅

- 2023-07-26銷售額0元 也要報營業稅

- 2023-07-26賣公益出租房地 不能享優稅

- 2023-07-26產創投抵 留意建物管制期

- 2023-07-25用人頭帳戶逃漏稅 補帶罰

- 2023-07-25企業居住者證明申請 六要領

- 2023-07-24企業沖抵保留盈餘 留意順序

- 2023-07-20名模條款列報 排除高級西裝

稅務法務

07-252023

用人頭帳戶逃漏稅 補帶罰

2023-07-25 經濟日報 / 記者 陳姿穎 / 台北報導

婦產科名醫涉嫌以人頭申報逃漏稅,引起嘩然。財政部高雄國稅局表示,近年不少知名診所,利用親友的銀行帳戶收取執業收入,涉嫌漏報稅捐,案例層出不窮。官員提醒,利用人頭帳戶逃漏稅,本人及出借帳戶者都要小心吃上逃漏稅罪。

禾馨醫療執行長蘇怡寧遭胞妹告發以其名義請領顧問費,涉嫌逃漏稅。台北地檢署原不起訴處分,高檢署發回。北檢查出蘇男涉逃漏稅新台幣2,877萬餘元,依違反《稅捐稽徵法》起訴。

蘇怡寧的胞妹告發,蘇怡寧明知她當時旅美,未在台工作,卻涉嫌在2005年及2006年間,以胞妹為人頭申報訊聯生技的顧問費並將扣繳憑單給她,兩個年度分別領取75萬240元、55萬6,665元,總計130萬餘元,涉嫌以不正當方法逃漏稅捐。且在領取技術顧問費時,向訊聯公司聲稱她是技術團隊成員。

關於蘇怡寧2005年度扣繳憑單被告發逃漏稅捐的部分,檢方認為已逾追訴權時效,自應為不起訴處分,至於2006年度的部分,財政部台北國稅局先前則函覆北檢,指該年度的申報資料已逾資料保存年限,無法提供。

此外,訊聯公司也函覆北檢,指該年度開立的扣繳憑單,因保存年限過久,已依程序銷毀,傳票紙本已無留存,而依員工交接工作資料顯示,蘇怡寧妹妹的顧問費是以現金支付,並非匯款,但由何人領取已不可考。

北檢偵辦後,認為2005年扣繳憑單部分,追訴權時效為十年,此部分追訴權時效已經完成,依法不起訴。2006年度扣繳憑單部分,原始資料多已無法取得,實情不可考,去年3月間處分不起訴。

不過,蘇妹不服偵結結果,向高檢署聲請再議,經高檢署發回北檢續查後,針對蘇怡寧2005年度以前的稅捐資料,仍維持不起訴,至於2006年至2012年間的稅捐資料,北檢查出蘇共逃漏稅捐七筆,七筆收入合計達6,437萬96元,蘇涉逃漏稅捐2,877萬245元,因此予以起訴。

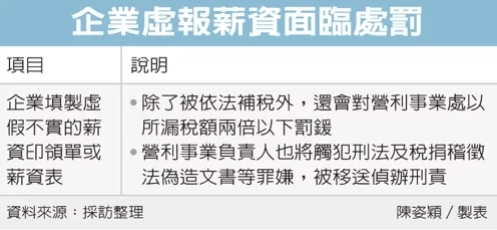

對此,不具名的國稅局官員指出,營利事業藉由填製虛假不實的薪資印領單或薪資表等會計憑證方式,達到虛報薪資目的,除了會被依法補稅,還會對營利事業處以所漏稅額兩倍以下罰鍰;營利事業負責人也將觸犯刑法及稅捐稽徵法偽造文書等罪嫌,被移送偵辦刑責。官員表示,借用人頭虛報薪資的逃漏稅手法,補稅罰錢事小,但被判刑等於在人生留下汙點,反而得不償失。

經濟日報 提供

婦產科名醫涉嫌以人頭申報逃漏稅,引起嘩然。財政部高雄國稅局表示,近年不少知名診所,利用親友的銀行帳戶收取執業收入,涉嫌漏報稅捐,案例層出不窮。官員提醒,利用人頭帳戶逃漏稅,本人及出借帳戶者都要小心吃上逃漏稅罪。

禾馨醫療執行長蘇怡寧遭胞妹告發以其名義請領顧問費,涉嫌逃漏稅。台北地檢署原不起訴處分,高檢署發回。北檢查出蘇男涉逃漏稅新台幣2,877萬餘元,依違反《稅捐稽徵法》起訴。

蘇怡寧的胞妹告發,蘇怡寧明知她當時旅美,未在台工作,卻涉嫌在2005年及2006年間,以胞妹為人頭申報訊聯生技的顧問費並將扣繳憑單給她,兩個年度分別領取75萬240元、55萬6,665元,總計130萬餘元,涉嫌以不正當方法逃漏稅捐。且在領取技術顧問費時,向訊聯公司聲稱她是技術團隊成員。

關於蘇怡寧2005年度扣繳憑單被告發逃漏稅捐的部分,檢方認為已逾追訴權時效,自應為不起訴處分,至於2006年度的部分,財政部台北國稅局先前則函覆北檢,指該年度的申報資料已逾資料保存年限,無法提供。

此外,訊聯公司也函覆北檢,指該年度開立的扣繳憑單,因保存年限過久,已依程序銷毀,傳票紙本已無留存,而依員工交接工作資料顯示,蘇怡寧妹妹的顧問費是以現金支付,並非匯款,但由何人領取已不可考。

北檢偵辦後,認為2005年扣繳憑單部分,追訴權時效為十年,此部分追訴權時效已經完成,依法不起訴。2006年度扣繳憑單部分,原始資料多已無法取得,實情不可考,去年3月間處分不起訴。

不過,蘇妹不服偵結結果,向高檢署聲請再議,經高檢署發回北檢續查後,針對蘇怡寧2005年度以前的稅捐資料,仍維持不起訴,至於2006年至2012年間的稅捐資料,北檢查出蘇共逃漏稅捐七筆,七筆收入合計達6,437萬96元,蘇涉逃漏稅捐2,877萬245元,因此予以起訴。

對此,不具名的國稅局官員指出,營利事業藉由填製虛假不實的薪資印領單或薪資表等會計憑證方式,達到虛報薪資目的,除了會被依法補稅,還會對營利事業處以所漏稅額兩倍以下罰鍰;營利事業負責人也將觸犯刑法及稅捐稽徵法偽造文書等罪嫌,被移送偵辦刑責。官員表示,借用人頭虛報薪資的逃漏稅手法,補稅罰錢事小,但被判刑等於在人生留下汙點,反而得不償失。

經濟日報 提供