經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2021-12-07企業盈餘補虧損 減稅兩要件

- 2021-12-07捐贈運動產業金額 150%抵稅

- 2021-12-07財部關巧門 列出五關鍵 大量小額發票將不給獎

- 2021-12-06CRS免申報帳戶 新增兩類

- 2021-12-06老闆卡費 不可列公司費用

- 2021-12-06支付員工獎金 應辦理扣繳

- 2021-12-06明年重新公告地價 內政部要求地方依三原則辦理

- 2021-12-06企業股市所得 報稅有眉角

- 2021-12-06新設販賣機未開發票 明年起輔導一年免罰

- 2021-12-02預售屋履約保證 留意二稅事

稅務法務

12-062021

企業股市所得 報稅有眉角

2021-12-06 經濟日報 / 記者 翁至威 / 台北報導

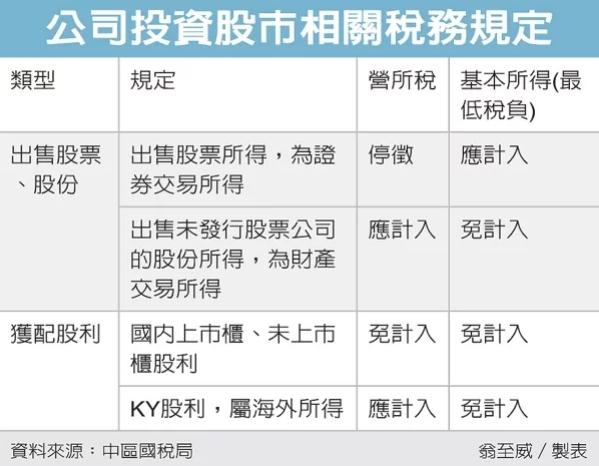

今年來台股交易熱絡,國稅局接獲不少公司詢問相關稅務問題。財政部中區國稅局表示,公司在股市投資取得相關所得,課稅規定根據所得類型有所不同,可分為出售股票或股份、獲配股利兩種。

在出售股票或股利方面,又可分兩類。首先,若公司買賣國內公司上市櫃股票、未上市櫃股票,或是海外公司來台上市櫃的KY股,所產生的利得或損失,依規定屬於「證券交易所得」。

國稅局解釋,國內目前停徵證所稅,這部分所得不用課營所稅,損失也不能用來減除所得額;此外,要記得這些股票交易所得,應計入營利事業基本所得額(最低稅負制)課稅。

另一種容易被營利事業忽略的情況,就是買賣未簽證發行股票的公司股份,這部分屬於「財產交易所得」,非屬證券交易所得,不適用停徵證所稅,因此這部分須計入營利事業交易年度收益或損失來課徵營所稅。

而在股利課稅規定方面,也可大致分為兩種。首先,公司取得國內企業發放的股利屬投資收益,依規定不計入所得額課稅,也不用計入最低稅負制;第二種,若是獲配KY公司股利則屬海外所得,對營利事業而言,應計入所得額計算營所稅。

國稅局舉例,甲公司110年度分配獲配國內上市A公司及KY股B公司股利各50萬元,A公司股利屬投資收益,無論是營所稅、最低稅負制都免計入課稅;獲配B公司股利則屬海外所得,應計入營所稅。

此外甲公司並出售國內C公司股票獲利100萬元,這部分屬於證券交易所得,停徵證所稅,但應計入最低稅負制課稅;另出售D公司未發行股份獲利150萬元,則要視為財產交易所得,課徵營所稅。

經濟日報 提供

今年來台股交易熱絡,國稅局接獲不少公司詢問相關稅務問題。財政部中區國稅局表示,公司在股市投資取得相關所得,課稅規定根據所得類型有所不同,可分為出售股票或股份、獲配股利兩種。

在出售股票或股利方面,又可分兩類。首先,若公司買賣國內公司上市櫃股票、未上市櫃股票,或是海外公司來台上市櫃的KY股,所產生的利得或損失,依規定屬於「證券交易所得」。

國稅局解釋,國內目前停徵證所稅,這部分所得不用課營所稅,損失也不能用來減除所得額;此外,要記得這些股票交易所得,應計入營利事業基本所得額(最低稅負制)課稅。

另一種容易被營利事業忽略的情況,就是買賣未簽證發行股票的公司股份,這部分屬於「財產交易所得」,非屬證券交易所得,不適用停徵證所稅,因此這部分須計入營利事業交易年度收益或損失來課徵營所稅。

而在股利課稅規定方面,也可大致分為兩種。首先,公司取得國內企業發放的股利屬投資收益,依規定不計入所得額課稅,也不用計入最低稅負制;第二種,若是獲配KY公司股利則屬海外所得,對營利事業而言,應計入所得額計算營所稅。

國稅局舉例,甲公司110年度分配獲配國內上市A公司及KY股B公司股利各50萬元,A公司股利屬投資收益,無論是營所稅、最低稅負制都免計入課稅;獲配B公司股利則屬海外所得,應計入營所稅。

此外甲公司並出售國內C公司股票獲利100萬元,這部分屬於證券交易所得,停徵證所稅,但應計入最低稅負制課稅;另出售D公司未發行股份獲利150萬元,則要視為財產交易所得,課徵營所稅。

經濟日報 提供