經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2023-02-07國內外佣金支出列報 三要件

- 2023-02-07證交所得 納基本稅額計算

- 2023-02-07無權狀房屋移轉 須繳契稅

- 2023-02-07海購族實名制「從源頭授權」 海關將與這3大電商合作

- 2023-02-07個人投資新創 優稅三要件

- 2023-02-07土地被拍賣 注意減免期限

- 2023-02-06大陸繳稅扣抵營所稅 四要點

- 2023-02-02房屋稅籍清查 本月起展開

- 2023-02-02綜所稅課徵 採「收付實現」制

- 2023-02-02新創公司併購緩課稅 三要件

稅務法務

02-022023

新創公司併購緩課稅 三要件

2023-02-02 經濟日報 / 記者 陳姿穎 / 台北報導

勤業眾信昨(1)日表示,新創公司藉由併購可為公司帶來更好的發展契機,符合三要件的新創公司進行合併或分割時,個人股東取得股份對價而發生的股利所得,可選擇全數延緩至取得股份次年度的第三年起,分三年平均課稅。

勤業眾信聯合會計師事務所會計師陳惠明表示,《企業併購法》部分條文修正去年底開始實施,為了友善併購新創事業的租稅環境,若合併消滅公司或被分割公司為符合規定的新創事業,則個人股東所獲分配的股份對價,超過原始出資額,原依所得稅法規定應視為股利所得課稅者,個人股東可選擇延緩課稅,以減輕新創企業股東,在企業組織架構調整過程中,所產生的納稅資金壓力。

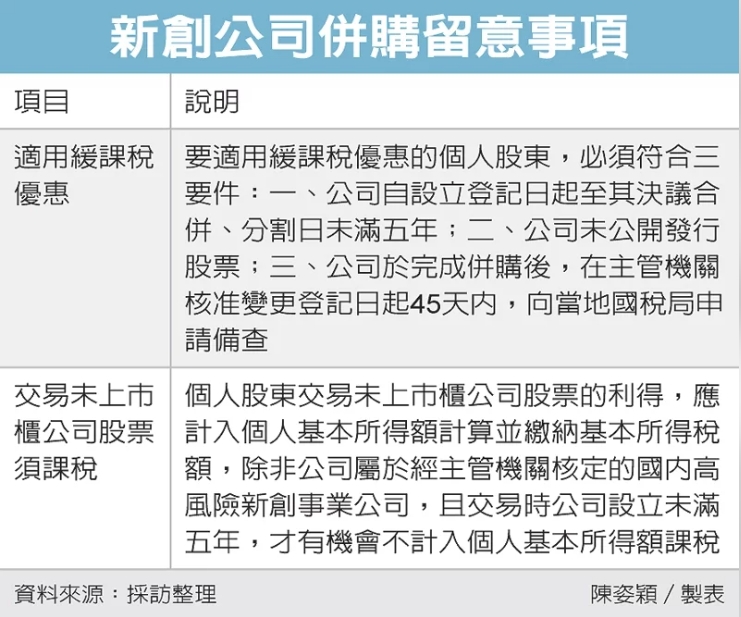

陳惠明提醒,要適用緩課稅優惠的個人股東,必須符合三要件,分別為一、公司自設立登記日起至其決議合併、分割日未滿五年;二、公司未公開發行股票;三、公司於完成併購後,在主管機關核准變更登記日起45天內,向當地國稅局申請備查。

另外,陳惠明指出,新創公司進行併購評估時,除了須衡量併購條件是否合理且符合公司及股東的最大利益外,也應考慮到公司股東於併購案進行時會發生的稅負成本,且應注意股東身分不同時,其稅負效果也不盡相同。例如:法人或自然人,境內居住者或境外居住者。

舉例說明,新創公司如果有依公司法的規定發行股票,則在被他人併購時,如果由個人股東將公司股票移轉給併購公司以取得對價,因《所得稅法》規定證券交易所得停止課徵所得稅,該股票移轉發生的利得可免課所得稅,但仍需按成交價格,繳納千分之3的證券交易稅。

但如果上述交易,符合企業併購法所規定的免稅條件,證券交易稅也可以免除。不過根據《所得基本稅額條例》第12條的規定,個人股東交易未上市櫃公司股票的利得,應計入個人基本所得額計算並繳納基本所得稅額,除非公司屬於經主管機關核定的國內高風險新創事業公司,且交易時公司設立未滿五年,才有機會不計入個人基本所得額課稅。

經濟日報 提供

勤業眾信昨(1)日表示,新創公司藉由併購可為公司帶來更好的發展契機,符合三要件的新創公司進行合併或分割時,個人股東取得股份對價而發生的股利所得,可選擇全數延緩至取得股份次年度的第三年起,分三年平均課稅。

勤業眾信聯合會計師事務所會計師陳惠明表示,《企業併購法》部分條文修正去年底開始實施,為了友善併購新創事業的租稅環境,若合併消滅公司或被分割公司為符合規定的新創事業,則個人股東所獲分配的股份對價,超過原始出資額,原依所得稅法規定應視為股利所得課稅者,個人股東可選擇延緩課稅,以減輕新創企業股東,在企業組織架構調整過程中,所產生的納稅資金壓力。

陳惠明提醒,要適用緩課稅優惠的個人股東,必須符合三要件,分別為一、公司自設立登記日起至其決議合併、分割日未滿五年;二、公司未公開發行股票;三、公司於完成併購後,在主管機關核准變更登記日起45天內,向當地國稅局申請備查。

另外,陳惠明指出,新創公司進行併購評估時,除了須衡量併購條件是否合理且符合公司及股東的最大利益外,也應考慮到公司股東於併購案進行時會發生的稅負成本,且應注意股東身分不同時,其稅負效果也不盡相同。例如:法人或自然人,境內居住者或境外居住者。

舉例說明,新創公司如果有依公司法的規定發行股票,則在被他人併購時,如果由個人股東將公司股票移轉給併購公司以取得對價,因《所得稅法》規定證券交易所得停止課徵所得稅,該股票移轉發生的利得可免課所得稅,但仍需按成交價格,繳納千分之3的證券交易稅。

但如果上述交易,符合企業併購法所規定的免稅條件,證券交易稅也可以免除。不過根據《所得基本稅額條例》第12條的規定,個人股東交易未上市櫃公司股票的利得,應計入個人基本所得額計算並繳納基本所得稅額,除非公司屬於經主管機關核定的國內高風險新創事業公司,且交易時公司設立未滿五年,才有機會不計入個人基本所得額課稅。

經濟日報 提供