經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2024-05-28外籍人士申報贈與稅 應向台北國稅局辦理

- 2024-05-28假借放棄認股真贈與 補稅

- 2024-05-28出售合建分屋節稅 有條件

- 2024-05-27買家分期付款中斷 溢繳營業稅可扣抵

- 2024-05-27申請地價稅減免 當心兩地雷

- 2024-05-27個人於課稅年度中死亡 還是要報綜所稅

- 2024-05-22房屋稅免繳 要符合兩條件

- 2024-05-21稅額核定後 不得改列舉扣除

- 2024-05-21列報呆帳損失 備妥證明文件

- 2024-05-21外幣虧損兌現才可認列 帳面差額不得列報損失

稅務法務

05-212024

列報呆帳損失 備妥證明文件

2024-05-21 經濟日報 / 記者 許如鎧 / 台北報導

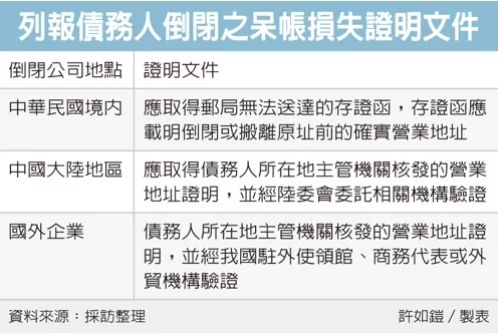

財政部台北國稅局表示,企業若因債務人倒閉、逃匿,導致無法收回帳款,在申報呆帳損失時,依據債務人身分是國內公司、國外公司或大陸公司,應備妥不同證明文件。

台北國稅局說明,依《所得稅法》等相關規定,債務人如為國內營利事業,應取得郵局無法送達的存證函,存證函應寫有該公司倒閉或搬離原址前的確實營業地址。所謂確實營業地址,以催收日時,營利事業在主管機關依法登記的營業所在地為準。

而若債務人如為國外企業,應取得債務人所在地主管機關核發債務人倒閉、逃匿前確實營業地址的證明文件,並經我國駐外使領館、商務代表或外貿機構驗證屬實。

債務人如為大陸地區企業,應取得債務人所在地主管機關核發債務人倒閉、逃匿前確實營業地址的證明文件,並經陸委會委託處理台灣地區與大陸地區人民往來有關事務機構或團體驗證屬實。

不過,如果登記的營業地址與債務人確實營業地址不符,只要經債權人提出債務人另有確實營業地址的證明文件,並經查明屬實者,就可以債權人所提出的確實營業地址為準,用來列報呆帳損失。

國稅局舉例,甲公司2021年營所稅結算申報列報呆帳損失金額200萬元,甲公司主張是因為債務人國內乙公司倒閉,導致無法收回應收帳款,並提供郵局無法送達的存證函為憑。

不過經過調查,存證函收件地址為乙公司置放存貨所使用的倉庫,與乙公司倒閉前在商工登記資料網站公示的公司地址不符,因甲公司未能進一步提示資料來佐證倉庫地址是乙公司倒閉前的確實營業地址,經國稅局依規定剔除所列報的呆帳損失200萬元,並依營所稅率20%,核定補稅40萬元。

國稅局呼籲,營利事業列報因債務人倒閉、逃匿,導致一部分或全部債權無法收回的呆帳損失,除應檢附郵局無法送達的存證函外,尚須確定存證函收件地址為債務人倒閉、逃匿前的確實營業地址,以免遭國稅局調整補稅。

經濟日報 提供

財政部台北國稅局表示,企業若因債務人倒閉、逃匿,導致無法收回帳款,在申報呆帳損失時,依據債務人身分是國內公司、國外公司或大陸公司,應備妥不同證明文件。

台北國稅局說明,依《所得稅法》等相關規定,債務人如為國內營利事業,應取得郵局無法送達的存證函,存證函應寫有該公司倒閉或搬離原址前的確實營業地址。所謂確實營業地址,以催收日時,營利事業在主管機關依法登記的營業所在地為準。

而若債務人如為國外企業,應取得債務人所在地主管機關核發債務人倒閉、逃匿前確實營業地址的證明文件,並經我國駐外使領館、商務代表或外貿機構驗證屬實。

債務人如為大陸地區企業,應取得債務人所在地主管機關核發債務人倒閉、逃匿前確實營業地址的證明文件,並經陸委會委託處理台灣地區與大陸地區人民往來有關事務機構或團體驗證屬實。

不過,如果登記的營業地址與債務人確實營業地址不符,只要經債權人提出債務人另有確實營業地址的證明文件,並經查明屬實者,就可以債權人所提出的確實營業地址為準,用來列報呆帳損失。

國稅局舉例,甲公司2021年營所稅結算申報列報呆帳損失金額200萬元,甲公司主張是因為債務人國內乙公司倒閉,導致無法收回應收帳款,並提供郵局無法送達的存證函為憑。

不過經過調查,存證函收件地址為乙公司置放存貨所使用的倉庫,與乙公司倒閉前在商工登記資料網站公示的公司地址不符,因甲公司未能進一步提示資料來佐證倉庫地址是乙公司倒閉前的確實營業地址,經國稅局依規定剔除所列報的呆帳損失200萬元,並依營所稅率20%,核定補稅40萬元。

國稅局呼籲,營利事業列報因債務人倒閉、逃匿,導致一部分或全部債權無法收回的呆帳損失,除應檢附郵局無法送達的存證函外,尚須確定存證函收件地址為債務人倒閉、逃匿前的確實營業地址,以免遭國稅局調整補稅。

經濟日報 提供