經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2024-05-28外籍人士申報贈與稅 應向台北國稅局辦理

- 2024-05-28假借放棄認股真贈與 補稅

- 2024-05-28出售合建分屋節稅 有條件

- 2024-05-27買家分期付款中斷 溢繳營業稅可扣抵

- 2024-05-27申請地價稅減免 當心兩地雷

- 2024-05-27個人於課稅年度中死亡 還是要報綜所稅

- 2024-05-22房屋稅免繳 要符合兩條件

- 2024-05-21稅額核定後 不得改列舉扣除

- 2024-05-21列報呆帳損失 備妥證明文件

- 2024-05-21外幣虧損兌現才可認列 帳面差額不得列報損失

稅務法務

05-272024

申請地價稅減免 當心兩地雷

2024-05-27 經濟日報 / 記者 邱琮皓 / 台北報導

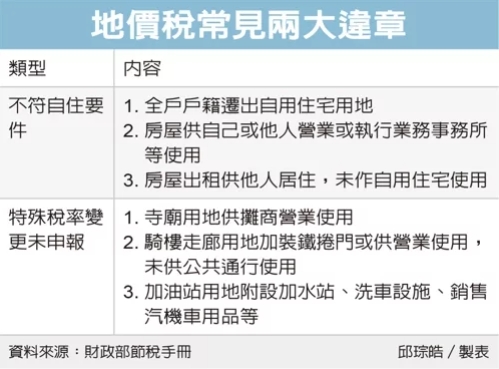

民眾為了節稅申請地價稅特殊稅率,常見有兩大錯誤。地方稅務局指出,首先是自用住宅土地,已不符合自住要件卻未申報;其次是核准適用特別稅率,用途變更後卻未辦理申報。

地價稅每年11月開徵,課稅所屬期間為每年1月1日至12月31日,民眾若要申請減免或特殊稅率,記得留意相關適用要件,以免遭到地方稅稽徵機關查獲,遭到補稅甚至處罰。

首先最常見的地價稅減免為自用住宅用地,由於自住用地適用稅率為千分之2,民眾申請踴躍。但地方稅務局提醒,若全戶戶籍遷出自用住宅用地;或房屋供自己或他人營業或執行業務事務所等使用;房屋出租供他人居住,未作自用住宅使用等三種情況,將不符合自用住宅用地要件,無法再適用較低的自住稅率。

舉例來說,黃先生的土地經核准按自用住宅用地稅率課徵地價稅,但因為孩子學區考量,在2018年5月將全戶戶籍遷出,未在戶籍遷出後30日內向地方稅稽徵機關申報改課,被地稅局在2023年查獲後,應自2019年起改按一般用地稅率課徵地價稅,除補徵2019年至2023年差額地價稅外,並處短匿稅額三倍以下罰鍰。

另一種常見違規情況,就是原核准地價稅適用特別稅率,土地用途變更或不符合適用要件,常見狀況包括寺廟用地供攤商營業使用;騎樓用地加裝鐵捲門或供營業用,未供公共通行使用;加油站用地附設加水站、洗車設施、銷售汽機車用品等。

例如,陳小姐名下土地原本經申請騎樓走廊地供公共通行使用免徵地價稅,因該騎樓自2020年2月起已加裝鐵捲門,未供公共通行使用,且未於30日內向地方稅稽徵機關申報改課,經地稅局在2023年查獲,應自2021年起恢復一般用地稅率課徵地價稅,除補徵2021年至2023年地價稅外,並處短匿稅額三倍以下罰鍰。

經濟日報 提供

民眾為了節稅申請地價稅特殊稅率,常見有兩大錯誤。地方稅務局指出,首先是自用住宅土地,已不符合自住要件卻未申報;其次是核准適用特別稅率,用途變更後卻未辦理申報。

地價稅每年11月開徵,課稅所屬期間為每年1月1日至12月31日,民眾若要申請減免或特殊稅率,記得留意相關適用要件,以免遭到地方稅稽徵機關查獲,遭到補稅甚至處罰。

首先最常見的地價稅減免為自用住宅用地,由於自住用地適用稅率為千分之2,民眾申請踴躍。但地方稅務局提醒,若全戶戶籍遷出自用住宅用地;或房屋供自己或他人營業或執行業務事務所等使用;房屋出租供他人居住,未作自用住宅使用等三種情況,將不符合自用住宅用地要件,無法再適用較低的自住稅率。

舉例來說,黃先生的土地經核准按自用住宅用地稅率課徵地價稅,但因為孩子學區考量,在2018年5月將全戶戶籍遷出,未在戶籍遷出後30日內向地方稅稽徵機關申報改課,被地稅局在2023年查獲後,應自2019年起改按一般用地稅率課徵地價稅,除補徵2019年至2023年差額地價稅外,並處短匿稅額三倍以下罰鍰。

另一種常見違規情況,就是原核准地價稅適用特別稅率,土地用途變更或不符合適用要件,常見狀況包括寺廟用地供攤商營業使用;騎樓用地加裝鐵捲門或供營業用,未供公共通行使用;加油站用地附設加水站、洗車設施、銷售汽機車用品等。

例如,陳小姐名下土地原本經申請騎樓走廊地供公共通行使用免徵地價稅,因該騎樓自2020年2月起已加裝鐵捲門,未供公共通行使用,且未於30日內向地方稅稽徵機關申報改課,經地稅局在2023年查獲,應自2021年起恢復一般用地稅率課徵地價稅,除補徵2021年至2023年地價稅外,並處短匿稅額三倍以下罰鍰。

經濟日報 提供