經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2024-05-28外籍人士申報贈與稅 應向台北國稅局辦理

- 2024-05-28假借放棄認股真贈與 補稅

- 2024-05-28出售合建分屋節稅 有條件

- 2024-05-27買家分期付款中斷 溢繳營業稅可扣抵

- 2024-05-27申請地價稅減免 當心兩地雷

- 2024-05-27個人於課稅年度中死亡 還是要報綜所稅

- 2024-05-22房屋稅免繳 要符合兩條件

- 2024-05-21稅額核定後 不得改列舉扣除

- 2024-05-21列報呆帳損失 備妥證明文件

- 2024-05-21外幣虧損兌現才可認列 帳面差額不得列報損失

稅務法務

05-282024

出售合建分屋節稅 有條件

2024-05-28 經濟日報 / 記者 許如鎧 / 台北報導

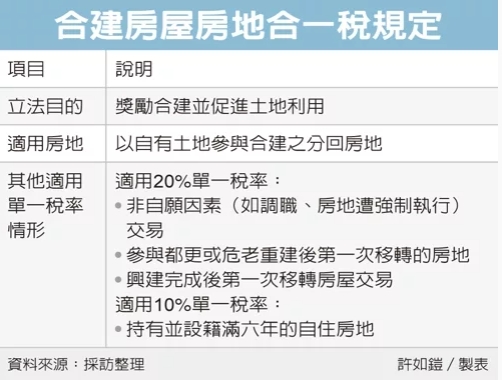

財政部台北國稅局表示,出售合建分屋可適用房地合一稅單一稅率20%,不過必須是以自有土地與營利事業合建取得房地,若是出售繼承取得的合建房屋,仍應按持有期間採差別稅率課徵。

台北國稅局說明,為獎勵合建並促進土地利用,房地合一稅制明定,銷售符合該規定的不動產,可適用20%單一稅率,免按持有期間長短適用不同稅率,目的希望獎勵土地所有權人參與合建。不過,繼承人既然未以自有土地實際參與合建,就不屬於該20%單一稅率的適用對象。

國稅局舉例,納稅人甲君的父親在2021年8月1日購入土地,並與建設公司協議合建,房屋在2022年9月1日完成並由父親登記為所有權人,之後因父親死亡,甲君在2022年12月15日繼承登記取得後,馬上在同年12月31日出售。

甲君認為依房地合一稅相關規定,該房地是自土地取得日起算五年內完成合建,應按20%稅率計算房地交易所得稅,經國稅局查得甲君並非以「自有土地」參與合建,不可適用20%單一稅率,應依持有期間在二年以內,按稅率45%計算應納稅額,並予以補稅。

財政部提醒,除了交易以自有土地與建商合建的分回房地,還有三種房地交易同樣適用20%單一稅率,分別是非自願因素(如調職、房地遭強制執行)之房地交易、參與都更或危老重建後第一次移轉的房地交易、興建完成後第一次移轉房屋交易;而持有並設籍滿六年的自住房地,則可適用10%單一稅率。

國稅局提醒,適用房地合一所得稅課稅新制所計算之房地交易所得,依房地持有期間長短分別適用不同稅率,於繼承取得時,可將被繼承人持有期間合併計算;不過出售合建房地的交易所得,只有在納稅人以自有土地參與合建時,才可適用前述20%稅率。

經濟日報 提供

財政部台北國稅局表示,出售合建分屋可適用房地合一稅單一稅率20%,不過必須是以自有土地與營利事業合建取得房地,若是出售繼承取得的合建房屋,仍應按持有期間採差別稅率課徵。

台北國稅局說明,為獎勵合建並促進土地利用,房地合一稅制明定,銷售符合該規定的不動產,可適用20%單一稅率,免按持有期間長短適用不同稅率,目的希望獎勵土地所有權人參與合建。不過,繼承人既然未以自有土地實際參與合建,就不屬於該20%單一稅率的適用對象。

國稅局舉例,納稅人甲君的父親在2021年8月1日購入土地,並與建設公司協議合建,房屋在2022年9月1日完成並由父親登記為所有權人,之後因父親死亡,甲君在2022年12月15日繼承登記取得後,馬上在同年12月31日出售。

甲君認為依房地合一稅相關規定,該房地是自土地取得日起算五年內完成合建,應按20%稅率計算房地交易所得稅,經國稅局查得甲君並非以「自有土地」參與合建,不可適用20%單一稅率,應依持有期間在二年以內,按稅率45%計算應納稅額,並予以補稅。

財政部提醒,除了交易以自有土地與建商合建的分回房地,還有三種房地交易同樣適用20%單一稅率,分別是非自願因素(如調職、房地遭強制執行)之房地交易、參與都更或危老重建後第一次移轉的房地交易、興建完成後第一次移轉房屋交易;而持有並設籍滿六年的自住房地,則可適用10%單一稅率。

國稅局提醒,適用房地合一所得稅課稅新制所計算之房地交易所得,依房地持有期間長短分別適用不同稅率,於繼承取得時,可將被繼承人持有期間合併計算;不過出售合建房地的交易所得,只有在納稅人以自有土地參與合建時,才可適用前述20%稅率。

經濟日報 提供