經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2023-03-14「台版肥咖條款」執行三年 今年起運用資料評估逃漏稅風險

- 2023-03-14營業稅申報 盯六大違章樣態

- 2023-03-14土地使用補償 列報其他所得

- 2023-03-14夫妻互贈土地 要稅

- 2023-03-14獨資合夥短漏報 罰

- 2023-03-13申報進項稅額 兩個注意

- 2023-03-10公司召開股東會 留意三大新規

- 2023-03-08營業稅逾期申報 列管七年

- 2023-03-08公設地解編移轉 課土增稅

- 2023-03-06家人過世 別忘了報綜所稅

稅務法務

03-132023

申報進項稅額 兩個注意

2023-03-13 經濟日報 / 記者 陳姿穎 / 台北報導

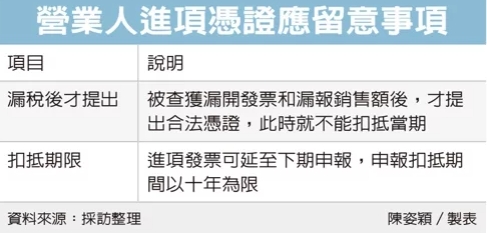

營業人購買設備或貨物,可透過賣家開立的進項發票扣抵營業稅,台北國稅局提醒申報進項稅額常見二大問題,第一,若被查獲漏開發票、漏報銷售額後,才提出合法憑證,此時將不能主張扣抵;第二,若有合法進項憑證,應在十年內申報扣抵。

台北國稅局說明,依《加值型及非加值型營業稅法》規定,營業人不管是否有銷售額,都應按期填寫申報書,檢附退抵稅款等文件,向主管稽徵機關申報銷售額、應納或溢付營業稅額。

國稅局表示,營業人的進項稅額准許扣抵或退還,應以「已申報」為前提,若營業人被查獲漏開發票、漏報銷售額後,才提出先前未申報的進項憑證主張扣抵,此時國稅局將無法同意。

國稅局舉例,甲公司在2020年7月銷售貨物,漏報銷售額新台幣200萬元,經國稅局核定補徵營業稅額並處罰鍰。

之後,甲公司才向國稅局提出未申報的進項憑證金額300萬元,並主張未申報扣抵的進項稅額大於銷項稅額,並無逃漏稅。

國稅局表示,甲公司漏開統一發票並漏報銷售額,已是逃漏稅事實,且甲公司被查獲前未申報相關進項稅額,與規定不符,因此無進項稅額可扣抵銷項稅額,不能主張扣抵當次查獲的短漏報銷項稅額。

另外,國稅局官員指出,依營業稅法施行細則第29條規定,進項發票可延至下期申報,但如果下期仍未申報,應該在申報扣抵當期,寫明先前未申報的理由,且進項發票的申報扣抵期間以十年為限。

開立發票的營業人,將當期的銷項稅額扣減進項稅額後,就是當期應納或溢付的營業稅額。

國稅局表示,營業人可申報扣抵的進項憑證,包含購入貨品、原物料或製造產品相關費用、租用營業場所或辦公設備的費用、或是固定資產,例如房屋、機械設備、電器用品、電腦設備、運輸設備等。

經濟日報 提供

營業人購買設備或貨物,可透過賣家開立的進項發票扣抵營業稅,台北國稅局提醒申報進項稅額常見二大問題,第一,若被查獲漏開發票、漏報銷售額後,才提出合法憑證,此時將不能主張扣抵;第二,若有合法進項憑證,應在十年內申報扣抵。

台北國稅局說明,依《加值型及非加值型營業稅法》規定,營業人不管是否有銷售額,都應按期填寫申報書,檢附退抵稅款等文件,向主管稽徵機關申報銷售額、應納或溢付營業稅額。

國稅局表示,營業人的進項稅額准許扣抵或退還,應以「已申報」為前提,若營業人被查獲漏開發票、漏報銷售額後,才提出先前未申報的進項憑證主張扣抵,此時國稅局將無法同意。

國稅局舉例,甲公司在2020年7月銷售貨物,漏報銷售額新台幣200萬元,經國稅局核定補徵營業稅額並處罰鍰。

之後,甲公司才向國稅局提出未申報的進項憑證金額300萬元,並主張未申報扣抵的進項稅額大於銷項稅額,並無逃漏稅。

國稅局表示,甲公司漏開統一發票並漏報銷售額,已是逃漏稅事實,且甲公司被查獲前未申報相關進項稅額,與規定不符,因此無進項稅額可扣抵銷項稅額,不能主張扣抵當次查獲的短漏報銷項稅額。

另外,國稅局官員指出,依營業稅法施行細則第29條規定,進項發票可延至下期申報,但如果下期仍未申報,應該在申報扣抵當期,寫明先前未申報的理由,且進項發票的申報扣抵期間以十年為限。

開立發票的營業人,將當期的銷項稅額扣減進項稅額後,就是當期應納或溢付的營業稅額。

國稅局表示,營業人可申報扣抵的進項憑證,包含購入貨品、原物料或製造產品相關費用、租用營業場所或辦公設備的費用、或是固定資產,例如房屋、機械設備、電器用品、電腦設備、運輸設備等。

經濟日報 提供