經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2020-08-24店家收三倍券未開發票 罰

- 2020-08-21企業轉賣預售屋 當心重稅

- 2020-08-212018綜所稅補繳 25日截止

- 2020-08-21愛奇藝 擬按境外電商課稅

- 2020-08-21建商開發票時點 須留意

- 2020-08-20營所稅免暫繳 兩情況適用

- 2020-08-20住家裝太陽能板 留意稅事

- 2020-08-19走私菸新手法 高雄港緝獲泊船外側丟包

- 2020-08-19勞退舊制轉新制 課稅有別

- 2020-08-19每年贈與總計超過220萬元 要課贈與稅

稅務法務

08-202020

營所稅免暫繳 兩情況適用

2020-08-20 經濟日報 / 記者 徐碧華 / 台北報導

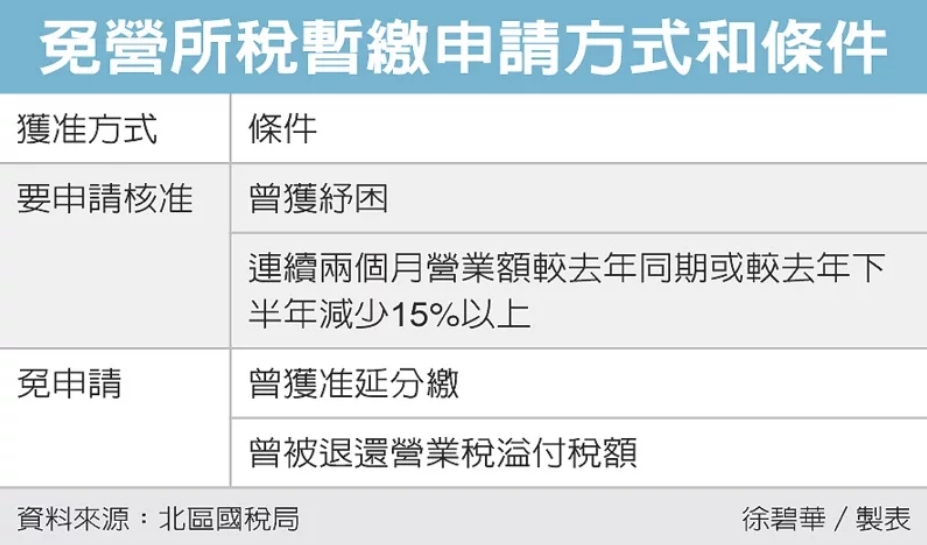

財政部日前宣布受疫情重創的營利事業免暫繳營所稅。結果詢問電話湧入國稅局,各界都在問,什麼情況叫重創?國稅局官員耐心解釋,只要獲紓困的業者,不管是補助還是貸款,都算;另外,連續兩個月營業收入年減15%,也算。

不過,「上述都要向國稅局申請核准,才能免暫繳。」

營所稅暫繳9月開始申報,營利事業關心免暫繳的稅務紓困措施。財政部公告,符合以下任一條件,可以向國稅局申請免暫繳:一、經中央目的事業主管機關依紓困條例第9條第3項授權訂定之辦法提供紓困相關措施。二、其他因疫情影響,致短期間內營業收入驟減(例如自今年1月起任連續二個月,平均營業額較去年12月以前六個月或,前一年同期平均營業額減少達15%)。不少營利事業單看文字不解其義,電話湧入國稅局查詢。

國稅局官員解釋,第一項指的是政府紓困,只要企業獲得政府紓困,不管是補助、還是貸款,都可以申請免暫繳。「既然主管機關認為該企業需要紓困,財政部沒有理由不認同,因為政府的紓困標準是各部會會同研商出來的。」

第二項其實也是前述紓困標準之一,只是可以適用的營利事業較多,所以單獨列出。官員解釋,連續兩個月可以是2、3月,或3、4月,或4、5月。和去年同期、或去年下半年比,有的公司有明顯的淡旺季之分,所以給兩個比較基礎。營收以月平均來算,算出來的減幅要達15%以上。

簡單說,某公司2、3月平均月營收較去年2、3月平均月營收減少15%以上,或者2、3月平均月營收較去年下半年平均月營收減少15%以上,就符合免暫繳條件。

除受疫情影響,過去已向國稅局申請並核准延分繳稅款的營利事業,也可免營所稅暫繳,「直接適用免辦理,無須提出申請」。

經濟日報 提供

財政部日前宣布受疫情重創的營利事業免暫繳營所稅。結果詢問電話湧入國稅局,各界都在問,什麼情況叫重創?國稅局官員耐心解釋,只要獲紓困的業者,不管是補助還是貸款,都算;另外,連續兩個月營業收入年減15%,也算。

不過,「上述都要向國稅局申請核准,才能免暫繳。」

營所稅暫繳9月開始申報,營利事業關心免暫繳的稅務紓困措施。財政部公告,符合以下任一條件,可以向國稅局申請免暫繳:一、經中央目的事業主管機關依紓困條例第9條第3項授權訂定之辦法提供紓困相關措施。二、其他因疫情影響,致短期間內營業收入驟減(例如自今年1月起任連續二個月,平均營業額較去年12月以前六個月或,前一年同期平均營業額減少達15%)。不少營利事業單看文字不解其義,電話湧入國稅局查詢。

國稅局官員解釋,第一項指的是政府紓困,只要企業獲得政府紓困,不管是補助、還是貸款,都可以申請免暫繳。「既然主管機關認為該企業需要紓困,財政部沒有理由不認同,因為政府的紓困標準是各部會會同研商出來的。」

第二項其實也是前述紓困標準之一,只是可以適用的營利事業較多,所以單獨列出。官員解釋,連續兩個月可以是2、3月,或3、4月,或4、5月。和去年同期、或去年下半年比,有的公司有明顯的淡旺季之分,所以給兩個比較基礎。營收以月平均來算,算出來的減幅要達15%以上。

簡單說,某公司2、3月平均月營收較去年2、3月平均月營收減少15%以上,或者2、3月平均月營收較去年下半年平均月營收減少15%以上,就符合免暫繳條件。

除受疫情影響,過去已向國稅局申請並核准延分繳稅款的營利事業,也可免營所稅暫繳,「直接適用免辦理,無須提出申請」。

經濟日報 提供