經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2020-08-24店家收三倍券未開發票 罰

- 2020-08-21企業轉賣預售屋 當心重稅

- 2020-08-212018綜所稅補繳 25日截止

- 2020-08-21愛奇藝 擬按境外電商課稅

- 2020-08-21建商開發票時點 須留意

- 2020-08-20營所稅免暫繳 兩情況適用

- 2020-08-20住家裝太陽能板 留意稅事

- 2020-08-19走私菸新手法 高雄港緝獲泊船外側丟包

- 2020-08-19勞退舊制轉新制 課稅有別

- 2020-08-19每年贈與總計超過220萬元 要課贈與稅

稅務法務

08-212020

企業轉賣預售屋 當心重稅

2020-08-21 經濟日報 / 記者 程士華 / 台北報導

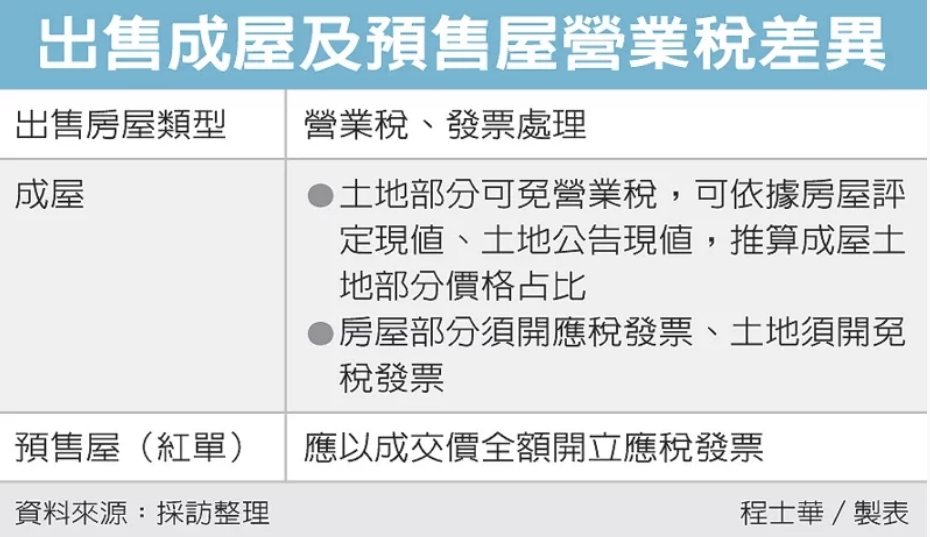

轉賣「紅單」這種交易預售屋獲利模式,不僅要注意所得稅的問題,特別是企業戶轉賣預售屋時,亦須留意營業稅比成屋買賣還重,須依整筆成交價課徵全額營業稅。

台北國稅局表示,營利事業購買預售屋,通常在房屋完成之前,房地產權並不會過戶,在這個時間點轉讓購屋的權利義務,也就是坊間所稱的「轉紅單」,交易性質係屬於出售「權利」,將登記預售房地的權利轉讓給買家,跟正常的不動產交易有別。

官員表示,一般來說成屋的買賣,在土地方面可以免營業稅,賣家可依照房屋評定現值、土地公告現值的價格占比為基準,算出賣屋成交價當中屬於土地部分的銷售額,開立免稅統一發票給買方,房屋部分才開應稅發票。

不過預售屋並沒有這樣優惠,官員表示,企業戶在不動產過戶到名下之前,直接轉讓已購買的預售屋權利,無論契約中有無約定房屋及土地價格比例,都須按成交價價格「全額」開立應稅統一發票,並不像成屋可以享土地交易免營業稅優惠。

台北市近來查核就發現一起案例,甲公司在2018年底時,向建設公司購買預售屋後,陸續付了5,000萬元給建設公司,但在2019年中就以轉紅單的方式,以6,500萬元將購買預售屋的權利轉讓給乙公司。

官員表示,甲公司在出售預售屋後,依據契約約定,針對房屋部分開了張2,000萬元應稅發票、針對土地部分開了4,500萬元免稅發票。對國稅局而言,既然雙方交易標的是預售屋紅單,就只是預售土地登記權利的轉讓,並非免徵營業稅的土地交易,因此,對整筆4,500萬元的免稅發票補稅加罰。

經濟日報 提供

轉賣「紅單」這種交易預售屋獲利模式,不僅要注意所得稅的問題,特別是企業戶轉賣預售屋時,亦須留意營業稅比成屋買賣還重,須依整筆成交價課徵全額營業稅。

台北國稅局表示,營利事業購買預售屋,通常在房屋完成之前,房地產權並不會過戶,在這個時間點轉讓購屋的權利義務,也就是坊間所稱的「轉紅單」,交易性質係屬於出售「權利」,將登記預售房地的權利轉讓給買家,跟正常的不動產交易有別。

官員表示,一般來說成屋的買賣,在土地方面可以免營業稅,賣家可依照房屋評定現值、土地公告現值的價格占比為基準,算出賣屋成交價當中屬於土地部分的銷售額,開立免稅統一發票給買方,房屋部分才開應稅發票。

不過預售屋並沒有這樣優惠,官員表示,企業戶在不動產過戶到名下之前,直接轉讓已購買的預售屋權利,無論契約中有無約定房屋及土地價格比例,都須按成交價價格「全額」開立應稅統一發票,並不像成屋可以享土地交易免營業稅優惠。

台北市近來查核就發現一起案例,甲公司在2018年底時,向建設公司購買預售屋後,陸續付了5,000萬元給建設公司,但在2019年中就以轉紅單的方式,以6,500萬元將購買預售屋的權利轉讓給乙公司。

官員表示,甲公司在出售預售屋後,依據契約約定,針對房屋部分開了張2,000萬元應稅發票、針對土地部分開了4,500萬元免稅發票。對國稅局而言,既然雙方交易標的是預售屋紅單,就只是預售土地登記權利的轉讓,並非免徵營業稅的土地交易,因此,對整筆4,500萬元的免稅發票補稅加罰。

經濟日報 提供