經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2021-11-28快遞包裹進口 補稅額增六成

- 2021-11-26海關進口稅則三讀通過 進口三國產品將降稅

- 2021-11-26地價稅繳納期限 30日截止

- 2021-11-26預先訂價協議 留意三重點

- 2021-11-25新公司沒進帳 仍應申報

- 2021-11-25銷售行為收違約金 須開發票

- 2021-11-24海外投資利息 不能盈虧互抵

- 2021-11-24進口保健食品 須申請許可

- 2021-11-24財部催動地方 課徵囤房稅

- 2021-11-23產創租稅優惠 留意投資日

稅務法務

11-262021

預先訂價協議 留意三重點

2021-11-26 經濟日報 / 記者 程士華 / 台北報導

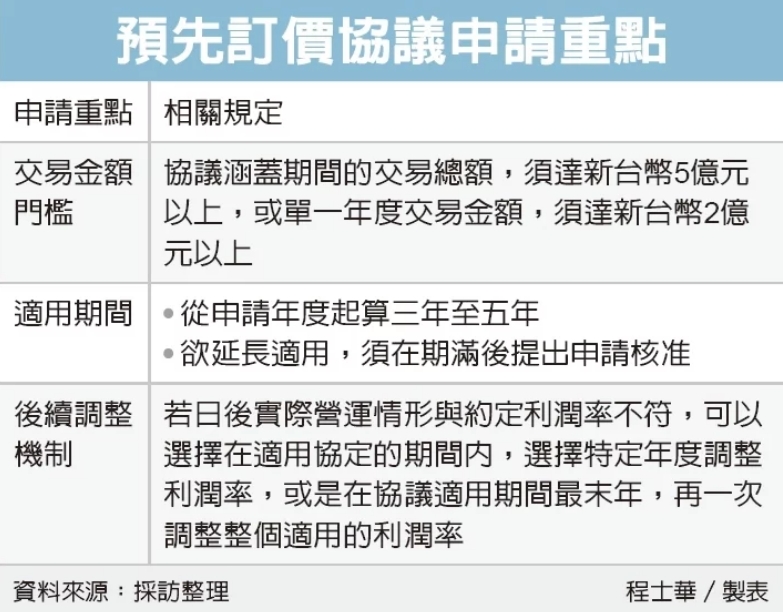

台商集團控制跨國交易成本,可利用「預先訂價協議(APA)」的機制,安侯建業聯合會計師事務所昨(25)日指出,預先訂價協議共有三大申請重點,包括交易金額門檻、申請期間以及後續調整機制等,藉此來穩定跨境稅務成本。

安侯建業全球移轉訂價主持會計師張芷表示,國際間已開始合作交換稅務資訊,企業面對各國移轉訂價查核時,須格外留意資料提交的一致性,並注意各國稅局對資訊解讀的差異,特別是集團間的受控交易,如果各地稅務機關認定不同,可能會面臨重複課稅,建議可透過申請預先訂價協議,有效減少跨國稅務的不確定性。

安侯建業稅務部會計師林棠妮表示,根據我國規定,預先訂價協議的首要申請重點,在於交易額門檻的限制,除了前三年度無重大逃漏稅情事,在協議涵蓋期間的交易總額,須達新台幣5億元以上,或單一年度交易金額,須達新台幣2億元以上,台商跨國集團須能滿足以上條件,才可提出申請。

另一項重點為申請期間的規定,林棠妮表示,預先訂價協議的涵蓋期間,基本上是從申請年度起算三至五年,若想持續延長適用,則須在期滿後再提出申請,值得注意的是,在這幾年間只要提出年度執行報告即可,不必重新編製移轉訂價報告。

林棠妮指出,預先訂價協議的內容,是針對企業與關係企業間的受控交易,就其交易條件、可比較對象、常規交易方法及關鍵性假設條件等議題,與主管機關討論後,對一定期間內發生的利潤率區間進行約定,並於雙方達成共識後簽署。

如果企業擔心日後經貿環境、成本結構有變,林棠妮提醒,今年財政部有發布最新函釋,提供後續調整機制,若企業實際營運的利潤率,不符合當初協議約定的利潤率範圍,可以選擇在適用協定的期間內,選擇特定年度調整利潤率,或是在協議適用期間最末年,再一次調整全期的利潤率。

經濟日報 提供

台商集團控制跨國交易成本,可利用「預先訂價協議(APA)」的機制,安侯建業聯合會計師事務所昨(25)日指出,預先訂價協議共有三大申請重點,包括交易金額門檻、申請期間以及後續調整機制等,藉此來穩定跨境稅務成本。

安侯建業全球移轉訂價主持會計師張芷表示,國際間已開始合作交換稅務資訊,企業面對各國移轉訂價查核時,須格外留意資料提交的一致性,並注意各國稅局對資訊解讀的差異,特別是集團間的受控交易,如果各地稅務機關認定不同,可能會面臨重複課稅,建議可透過申請預先訂價協議,有效減少跨國稅務的不確定性。

安侯建業稅務部會計師林棠妮表示,根據我國規定,預先訂價協議的首要申請重點,在於交易額門檻的限制,除了前三年度無重大逃漏稅情事,在協議涵蓋期間的交易總額,須達新台幣5億元以上,或單一年度交易金額,須達新台幣2億元以上,台商跨國集團須能滿足以上條件,才可提出申請。

另一項重點為申請期間的規定,林棠妮表示,預先訂價協議的涵蓋期間,基本上是從申請年度起算三至五年,若想持續延長適用,則須在期滿後再提出申請,值得注意的是,在這幾年間只要提出年度執行報告即可,不必重新編製移轉訂價報告。

林棠妮指出,預先訂價協議的內容,是針對企業與關係企業間的受控交易,就其交易條件、可比較對象、常規交易方法及關鍵性假設條件等議題,與主管機關討論後,對一定期間內發生的利潤率區間進行約定,並於雙方達成共識後簽署。

如果企業擔心日後經貿環境、成本結構有變,林棠妮提醒,今年財政部有發布最新函釋,提供後續調整機制,若企業實際營運的利潤率,不符合當初協議約定的利潤率範圍,可以選擇在適用協定的期間內,選擇特定年度調整利潤率,或是在協議適用期間最末年,再一次調整全期的利潤率。

經濟日報 提供